Spracovávate účtovníctvo viacerým podnikateľom, ktorí majú eKasu (ORP alebo VRP). Môžete nájsť reporty, ktoré by ste mohli zaúčtovať v účtovníctve? Máte od nich na to splnomocnenie? Objasnite nám, v čom eKasa komplikuje život firmám a na čo by ste radi upozornili? (napr. malí živnostníci, ktorí všetko riešia sami…)

Splnomocnenia

Na to, aby sme ako účtovná spoločnosť mohli vidieť reporty našich klientov, boli sme nútení vybaviť si na finančnej správe prístup k reportom eKasy a to formou nového splnomocnenia, ktoré nás oprávňuje dostať sa k požadovaným reportom aj napriek tomu, že máme s klientami už dlhodobo uzatvorenú bežnú plnú moc na elektronickú komunikáciu – elektronické podávanie dokumentov v zmysle §9, ods. 3 Zákona 563/2009 Z.z. o správe daní (daňový poriadok) v znení neskorších predpisov. Toto splnomocnenie ale na prístup k reportom z eKasy nie je dostačujúce. Preto bolo potrebné, aby nás klienti splnomocnili novou plnou mocou na prístup k funkciám eKasy s uvedením, že táto plná moc sa týka eKasa zóny v jednej z možnosti v rozsahu Administrátor, Technik, Účtovník alebo Prevádzkar.

Splnomocnenie bolo potrebné zaslať ako prílohu, elektronicky prostredníctvom všeobecného podania – register. Splnomocnenie nebolo potrebné overovať. Po niekoľkých hodinách nám z finančnej správy prišlo avízo, že došlo k zmene oprávnení. Od tejto chvíle už bol prístup k reportom klientov z eKasy aktívny.

Administrátor, alebo účtovník?

Na prístup k reportom z eKasy je potrebné mať oprávnenie buď ako Administrátor alebo ako Účtovník. Oprávnenie Administrátor dovoľuje používateľovi prístup k plnej funkcionalite aplikácie eKasa zóny. Pri oprávnení Účtovník má používateľ v eKasa zóne možnosť prezerať a stiahnuť si vygenerované reporty a má možnosť požiadať o vygenerovanie reportu s historickými dátami. Toto oprávnenie úplne stačí pre účtovníka, aby mal možnosť zaúčtovať reporty v účtovníctve.

Ďalšie dve oprávnenia sú Technik, ktorý má možnosť si v eKasa zóne prezerať zoznam všetkých certifikátov a má možnosť zobraziť si detail pokladnice s funkcionalitou generovania balíčka s identifikačnými údajmi a funkcionalitou podania žiadosti o vytvorenie alebo zrušenie certifikátu a Prevádzkar, ktorý má možnosť si v eKasa zóne prezerať zoznam všetkých pokladníc e-kasa klient a má možnosť zobraziť si detail pokladnice s funkcionalitou generovania balíčka s identifikačnými údajmi pre pokladnicu.

Postup ako získať oprávnenia na eKasu

Finančná správa v systéme eKasa eviduje takmer 116 miliónov bločkov. Myslíte si, že systém má šancu odhaliť podvody pri danom počte? V čom konkrétne zavedenie eKasy pomohlo reálne podnikateľom v praxi? Sú ušetrení podľa vás nejakých úkonov? Kde vidíte plusy či mínusy v praxi s odstupom času?

Pomohlo? Nepomohlo?

V stave, v akom sa momentálne projekt eKasa nachádza, zavedenie eKasy podnikateľom určite nepomohlo, práve naopak, podnikateľom pribudla vysoká administratívna záťaž, či už tým, že museli žiadať o pridelenie kódov eKasa, ako aj tým, že museli riešiť nové splnomocnenia pre oprávnenia na prístup k reportom. K skvalitneniu podnikania určite neprispel ani chaos so samotným procesom zavádzania eKasy (neskoré certifikácie, nedostatok pokladní, odklad „bez sankčného“ obdobia, kde sú podmienky iné pre používateľov ORP a iné pre používateľov VRP). Rovnako sa podnikateľom vôbec nezľahčilo podnikanie nedostatočnými údajmi v reportoch, či s problémami pri praktickom používaní eKasy (neskorá odozva, spomalenie práce s pokladňou, výpady). Nie každý je tak technický zdatný aby dokázal z reportov vyfiltrovať a vyťažiť požadované údaje. No a samozrejme, nemenej dôležitá je finančná záťaž, ktorú musia podnikatelia so zavedením eKasy znášať. Na Slovensku bohužiaľ dochádza k povinnosti zmeny pokladní veľmi často. Nie sú to malé položky, ktoré musia podnikatelia v súvislosti so zmenami pokladní znova a znova investovať do samotných pokladní ako aj do ďalšieho technického zariadenia. Nemyslím si, že zavedenie eKasy prinesie pre podnikateľov nejaký pozitívny úžitok.

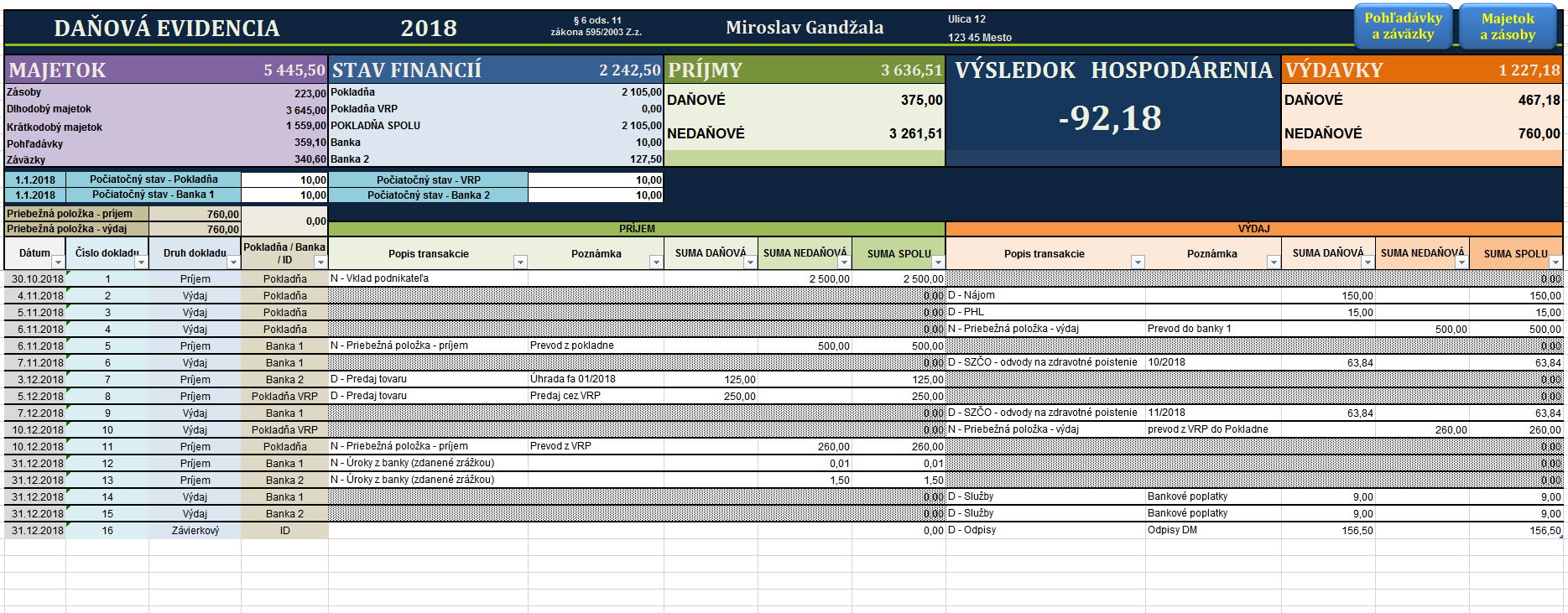

Ako na vedenie daňovej evidencie v roku 2019?

A čo finančná správa?

Na strane finančnej správy sú výhody so zavedením eKasy určite pozitívne. Finančná správa má okamžitý prehľad o všetkých transakciách každého jedného pouužívateľa eKasy. Má možnosť on-line vidieť, ako sa podnikateľ “správa” v súvislosti s nárastom alebo úbytkom tržieb. Môže odhaliť prípadné úniky pri “neblokovaní” tovaru alebo služieb. Je zaujímavé, že po vykonaní kontroly v súvislosti s používaním eKasy, dochádza k približne 30% nárastu tržieb evidovaných cez eKasu, po vykonaní takejto kontroly. Finančná správa má možnosť priamo v teréne kontrolovať, či podnikateľ kasu použil alebo nie.

S akými prekážkami v praxi sa ako účtovník stretávate pri účtovaní dokladov z ekasy (napríklad nie je to prepojené s ekonomickými systémami…)?

Ach, tie reporty!

Medzi zásadné problémy, ktoré eKasa podnikateľov trápi najviac je spôsob, akým sú v rozhraní finančnej správy vytvárané reporty eKasy. Reporty sú vo forme veľmi jednoduchej (dokonca editovateľnej) excelovskej tabuľky. Podnikatelia by privítali aby reporty boli viac prepracované a aby poskytovali viac informácií, ktoré podnikatelia potrebujú na korektné účtovanie. Bolo by dobré aby reporty boli v inom formáte (napríklad PDF) so zobrazovaním údajov o jednotlivých pokladniach. Momentálne reporty dávajú dohromady údaje zo všetkých pokladní, ktoré podnikateľ má. Nie je možné identifikovať tržby podľa prevádzok alebo podľa druhu, či sa jedná o predaj tovaru alebo predaj služieb. Podľa jednotlivých pokladní je možné generovať iba zoznamy dokladov v excel tabuľkách, ktoré niekedy majú niekoľko sto ba až tisíc strán. Nie každý podnikateľ je ale tak technicky zdatný aby si z takto rozsiahlej excel zostavy sám dokázal vygenerovať údaje, ktoré potrebuje. A my, účtovníci sme už tak zavalení pribúdajúcimi povinnosťami, že nie je v našich silách „ťažiť“ údaje z excelovských tabuliek, ktoré do účtovníctva nevyhnutne potrebujeme.

Rovnako ako nedostatok podnikatelia považujú skutočnosť, že reporty nie sú členené podľa druhu platby (hotovosť, platba kartou, poukážkou, šekom). Bolo by dobré zvážiť aj pridanie možnosti vytvárania rekapitulácie podľa jednotlivých PLU alebo aspoň podľa tovarových položiek. Veď všetky tieto údaje má finančná správa k dispozícii. Na možnosť importu do účtovného programu by bolo vhodné zvážiť sťahovanie reportov vo formáte xml (prípadne v inom formáte kompatibilnom s účtovnými softvérmi).

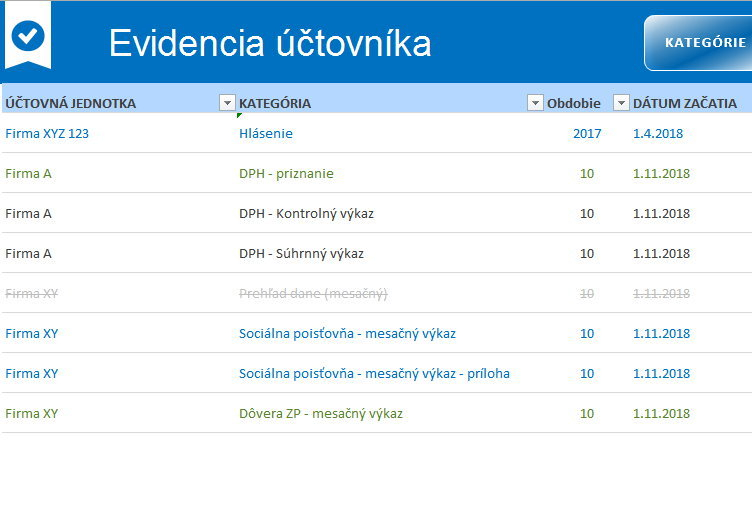

Pomôcka na evidenciu vašich účtovných povinností

Kde sa stratila tržba cestou na FS?

Veľmi veľkým problémom, na ktorý sa klienti sťažujú a majú s ním pri účtovaní problémy je nesúlad v sumách medzi mesačnými tržbami, ktoré sú evidované v reportoch v eKasa zóne na finančnej správe a medzi údajmi, ktoré majú priamo u seba vo svojej pokladni. Nakoľko pokladne nevytvárajú mesačné reporty, musia podnikatelia prácne spočítavať denné tržby, aby si dokázali porovnať sumy s údajmi v reportoch v eKasa zóne. Podnikatelia už nemajú povinnosť vyhotovovať denné uzávierky (takto ich inštruujú aj technici, ktorí im kasy inštalujú). Ale tržby nesedia ani podľa dní a sú to položky, ktoré sa nejakým zázrakom nedostali do systému eKasa (pri funkčnom internete) alebo dokonca sú tam sumy naviac oproti údajom v dennej uzávierke.

Na akom základe potom majú účtovníci evidovať v účtovných programoch tržby? Z tohto dôvodu považujú podnikatelia údaje v reportoch z eKasa zóny za neúplné, nedostatočné a tým pádom za nedôveryhodné. Za veľmi zmätočné klienti považujú aj to, že do reportu systém zarátava napríklad aj neplatné doklady.

Nie je celkom jasné, či excelovský, editovateľný výstup, bez akejkoľvek identifikácie, ktorý momentálne reporty eKasy ponúkajú, možno považovať za hodnoverný doklad s dodržiavaním účtovných zásad – zásada verného a pravdivého zobrazenia majetku a prislúchajúcich nákladov, zásada úplnosti, zásada preukaznosti.

Ako sa podľa vás bude vyvíjať situácia s eKasami do konca roka a na čo si treba dať pozor, napríklad aj v súvislosti s daňovými kontrolami a podobne?

Očakávania

Pri spúšťaní projektu eKasa podnikatelia očakávali, že v ich podnikaní sa v súvislosti s používaním eKasy oproti situácie s používaním ERP nič zásadné nezmení. Rátali jedine so zmenou, že sa bude jednať o kasy, ktoré budú online pripojené na finančnú správu. Tak to bolo prezentované v médiách a aj zo strany finančnej správy. Očakávali, že budú používať pokladňu tak, ako boli zvyknutí doteraz. Ale situácia s eKasou v stave, v akom sa tento projekt momentálne nachádza ich veľmi nepríjemne zaskočila. Nedošlo k zjednodušeniu, ba práve naopak, k ďalším starostiam a komplikáciám. Účtovníci, ako som uviedol vyššie, každý mesiac nevedia, či majú ako záväznú brať sumu, ktorú majú v reportoch v eKasa zóne na finančnej správe alebo majú brať do úvahy sumu reálne inkasovaných peňazí na prevádzke, nakoľko veľmi často sa tieto sumy nezhodujú a nie vždy je to zapríčinené tým, že „neprešli“ niektoré doklady z dôvodu, že sa pokladňa nachádzala v off-line režime. Nie je im jasné, ktorú sumu majú na mesačnej báze vlastne uviesť do priznania DPH. Obávajú sa sankcií aj z hľadiska porušenia ustanovení zákona o dani z pridanej hodnoty. Podnikatelia sa nám sťažujú, že aj samotná finančná správa vydáva rozporné stanoviská pri otázkach týkajúcich sa spôsobu účtovania tržieb. Či to má byť podľa pokladne alebo podľa reportu eKasy.

Podnikatelia aj účtovníci rátajú s tým, že čo najskôr dôjde k zlepšeniu rozhrania v eKasa zóne a hlavne k zlepšeniu reportov, ktoré momentálne finančná správa poskytuje.

Chaos

Často sa stretávam s tým, že podnikatelia si mylne vysvetlili pozmeňujúci návrh, ktorým sa presúva bez sankčné obdobie (prechodné obdobie) pri nepoužívaní ORP (online registračnej pokladne) do 31.12.2019. Akonáhle podnikatelia zachytili v mediach informáciu o tom, že sa udeľovanie sankcií odkladá, prestali riešiť povinnosti, ktoré v súvislosti s eKasou mali do 1.7.2019. Ich povinnosťou bolo do dátumu 1.7.2019 požiadať finančnú správu o pridelenie kódu eKasa (či sa už rozhodli pre používanie ORP alebo VRP). Táto povinnosť nebola presunutá do 31.12.2019 a toto prechodné obdobie sa týka iba neudeľovania pokút. Netýka sa samotného používania eKasy. Neukladanie pokút sa vzťahuje iba na podnikateľov, ktorí doposiaľ evidovali tržby v klasickej ERP a požiadali do 1.7.2019 o kód pokladnice pre ORP, ale táto im nebola doteraz dodaná. Títo podnikatelia môžu svoju ERP používať aj po 1. júli 2019 (aj so zrušeným daňovým kódom pokladnice), ale len do doby, kým im dodávateľ nedodá novú ORP. Po dodaní ORP musia túto začať používať ihneď. Odklad udeľovania pokút sa netýka používateľov VRP. Odklad pri udeľovaní pokút sa vzťahuje na VRP iba v prípade, ak podnikateľ požiadal aj o kód pre ORP v termíne do 1.7.2019. Podotýkam, že pokiaľ podnikateľ začal používať VRP (aby preklenul obdobie, pokiaľ mu dodávateľ dodá ORP) a nepožiadal o kód pokladnice ORP, musí od 1.7.2019 používať VRP. Kontroly v období od 1.7. do konca roka sa budú zameriavať (okrem bežných kontrol v súvislosti s používaním pokladní) aj na tie subjekty, ktoré v termíne do 1.7.2019 nepožiadali o pridelenie kódu eKasa a používajú pôvodnú ERP. Výška sankcie je od 330 eur a pri opakovanom porušení aj v niekoľkonásobne vyššej sume (do 20 000 eur).

Na základe skúseností s klientami, ktorí majú povinnosť používať eKasu a rozhodli sa pre používanie ORP, títo ešte stále nemajú dodané objednané pokladne od dodávateľov k dispozícii a používajú pôvodné ERP (nakoľko do termínu 1.7.2019 požiadali o pridelenie kódu eKasa). Predpokladám, že v priebehu štyroch mesiacov, ktoré majú podnikatelia v tzv. „bez sankčnom“ období k dispozícii, k dodaniu pokladní dôjde.

Úplne nové tlačové zostavy do programu POHODA

Pán Gandžala, ďakujem Vám za informácie k problematike eKasa. Nikde som nenašla komletnejší návod na prácu s reportmi. Ďakujem Vám.

Tak to som veľmi rád, že vám článok pomohol.