Po splnení akých podmienok majú ľudia nárok na dávky v nezamestnanosti a čo ľudia častokrát o nich nevedia? V čom často robia chyby? Skúste im poradiť…

Hlavnou podmienkou na získanie dávky v nezamestnanosti

je, aby poistenec v posledných štyroch rokoch pred zaradením do evidencie uchádzačov o zamestnanie bol poistený v nezamestnanosti najmenej dva roky (730 dní). Predpoklad nároku na dávku v nezamestnanosti je podmienený obdobím účasti na poistení v nezamestnanosti. Podmienka štyroch rokov platí od 1. januára 2018. Do 31.12.2017 platila podmienka troch rokov. Do doby poistenia sa započítava doba dobrovoľného poistenia v nezamestnanosti, ako aj doby poistenia v nezamestnanosti z pracovného pomeru, z dohôd s pravidelným príjmom, prípadne z iného vzťahu s pravidelným príjmom.

Podporné obdobie

(obdobie poberania dávky) je 6 mesiacov. Na poskytnutie dávky, na jej výšku a ani na obdobie poskytovania dávky nemá vplyv spôsob skončenia pracovnoprávneho vzťahu. Nie je podstatné ani to, či bol pracovný pomer dohodnutý na neurčitý čas alebo určitú dobu. V prípade, ak zamestnanec pracoval počas posudzovaného obdobia súčasne u viacerých zamestnávateľov, doba poistenia za toto obdobie sa zaráta len raz. Ale zároveň platí, že pri výpočte dávky sa berú do úvahy vymeriavacie základy zo všetkých zamestnaní v rozhodujúcom období, z ktorých bolo platené poistné v nezamestnanosti. Ak občan pred zaradením do evidencie, za rozhodujúce obdobie pre výpočet dávky t. j. za posledné 2 roky mal poistenie v nezamestnanosti ako zamestnanec z dvoch pomerov (pracovná zmluva a dohoda o pracovnej činnosti na pravidelný príjem), tak výška dávky v nezamestnanosti sa vypočíta z oboch zárobkov. Limitovaná je len maximálna dávka v nezamestnanosti a to od 1. júla 2022 vo výške 1 234,30 eur pri 31-dňovom mesiaci a 1 194,50 eur pri 30-dňovom mesiaci. Uvedené sumy platia do 30.6.2023.

Nová suma maximálnej výšky dávky v nezamestnanosti sa týka len nových dávok, t. j. dávok, ktoré vznikli po 1.7.2022. Tým, ktorí dávky poberali pred 1.7.2022 sa výška dávky nemení. Maximálnu výšku dávky dosiahnu tí žiadatelia, ktorí dosahovali v posudzovanom období príjmy vyššie ako 2 422 eur mesačne.

Poznáte všetky povinnosti pri vzniku a ukončení pracovného pomeru?

Nepravidelný príjem, povinné sociálne poistenie SZČO alebo skrátený pracovný úväzok

Ľudia častokrát nevedia, že pokiaľ majú príjmy z dohôd s nepravidelným príjmom, z ktorých sa poistenie v nezamestnanosti neplatí, nemajú nárok na získanie dávky v nezamestnanosti. Rovnako sa stáva, že SZČO si platia povinné poistné na sociálne poistenie, ktorého súčasťou nie je platba poistného v nezamestnanosti a pri ukončení podnikania sú prekvapení, že nemajú nárok na dávku v nezamestnanosti z dôvodu, že si toto poistenie neplatili. Výška tohto dobrovoľného poistenia v nezamestnanosti pre SZČO je 2% z ňou určeného vymeriavacieho základu (najmenej z 655,80 eur čo je 11,33 eur, maximálne 158,62 eur zo sumy 7 931 eur).

Rovnako ľudia častokrát nevedia, či majú nárok na dávku v nezamestnanosti ak pracovali na skrátený úväzok. Nárok na dávku v nezamestnanosti vzniká aj vtedy, ak mal zamestnanec skrátený pracovný úväzok, pokiaľ v čase trvania tohto úväzku trvalo aj poistenie v nezamestnanosti.

Spätné vyplatenie dávky

Občania niekedy nevedia o možnosti, že vyplatenie dávky môže občan uplatniť spätne až do troch rokov od vzniku nároku na dávku. Musí byť ale splnená podmienka, že po strate zamestnania sa bol zaevidovať na úrade práce a má o tejto skutočnosti potvrdenie. Sociálna poisťovňa mu v tomto prípade odrazu vyplatí dávku za celé obdobie, počas ktorého bol evidovaný na úrade práce – maximálne za obdobie 6 mesiacov.

Podporné obdobie v nezamestnanosti je šesť mesiacov. Možno túto dávku v súčasnosti čerpať aj opakovane a za akých podmienok?

Opakované čerpanie dávky

v nezamestnanosti je možné len za splnenia podmienky odpracovania dvoch rokov (730 dní), v ktorých bolo platené poistné na poistenie v nezamestnanosti a ak zároveň platí, že predchádzajúca dávka je vyčerpaná a uplynuli dva roky od jej priznania. Do obdobia odpracovania dvoch rokov sa nezapočítava obdobie poistenia v nezamestnanosti, ktoré bolo získané ku dňu predchádzajúceho nároku na dávku v nezamestnanosti.

Poistencovi, ktorý bol vyradený z evidencie uchádzačov o zamestnanie počas poberania dávky v nezamestnanosti a v období najviac dvoch rokov bol opätovne zaradený do evidencie uchádzačov o zamestnanie, vznikne nárok na výplatu dávky v nezamestnanosti odo dňa opätovného zaradenia do tejto evidencie, a to v sume, v akej mu bola vyplácaná predchádzajúca dávka v nezamestnanosti. Nárok na dávku v nezamestnanosti zaniká uplynutím zostávajúcej časti podporného obdobia v nezamestnanosti.

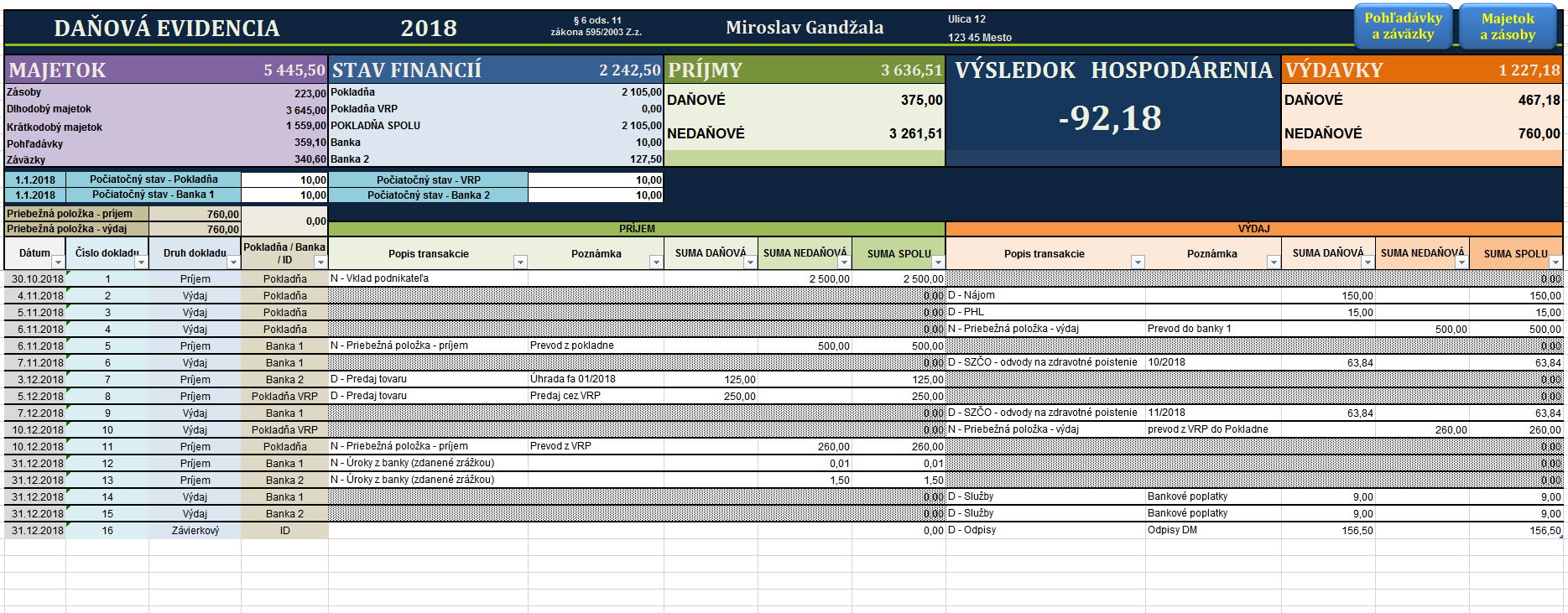

Pomôcka na evidenciu vašich účtovných povinností

Možno v súčasnosti poberať dávky v nezamestnanosti aj pri dobrovoľne ukončenom pracovnom pomere, napríklad z dôvodu tzv. plánovanej “pracovnej prestávky”? Čo v tejto súvislosti preverujete?

Spôsob skončenia pracovnoprávneho vzťahu ani dôvod skončenia

nemajú vplyv na nárok na dávku v nezamestnanosti, jej výšku ani na dobu jej poskytovania. Hlavnou podmienkou, ktorá sa posudzuje na získanie dávky v nezamestnanosti je, aby poistenec v posledných štyroch rokoch pred zaradením do evidencie uchádzačov o zamestnanie bol poistený v nezamestnanosti najmenej dva roky (730 dní) a aby počas tohto obdobia trvalo poistenie v nezamestnanosti. To znamená, že zamestnanec má nárok na dávku v nezamestnanosti aj v prípade ak je pracovný pomer ukončený zo strany zamestnanca.

Stačí pozastavená živnosť, alebo musí byť živnosť zrušená?

Na získanie nárok na dávku v nezamestnanosti platí, že nemôžete mať živnosť aktívnu. Živnosť buď zrušíte alebo stačí ak vykonávanie živnosti pozastavíte na určitú dobu. To znamená v prípade pozastavenej alebo zrušenej živnosti máte nárok na dávku v nezamestnanosti za splnenia ostatných podmienok. O povinnostiach pri zrušení alebo pozastavení živnosti si môžete prečítať v tomto článku.

Nový pojem “sabbatical”

(lat. „sabbaticus“, čo je z gréckeho „sabbatikos“ a z hebrejského „šabaton“, šabat) alebo tvorivé voľno)

je pracovná prestávka, ktorá trvá napríklad dva mesiace, poprípade aj celý jeden rok. Túto formu oddychu využívajú ľudia, ktorí radi pracujú ale sú unavení a vyčerpaní a potrebujú sa tzv. “zresetovať” – potrebujú si fyzicky ale hlavne psychicky oddýchnuť a načerpať nové sily na ďalšiu prácu a rozsah klasického počtu dní dovolenky im na to nepostačuje. U nás ešte táto forma benefitu zo strany zamestnávateľa nie je veľmi rozšírená. Pokiaľ ale zamestnávateľovi záleží na kvalitnom zamestnancovi, ktorého má a ktorého nechce stratiť, že by zamestnanec z dôvodu vyčerpania začal podávať slabšie výkony, alebo by z dôvodu vyčerpania ochorel, umožní zamestnancovi takúro formu pracovnej prestávky.

V prípade sabbaticalu nepredpokladám, že by si zamestnanec hľadal nové pracovné miesto, nakoľko sabbatical je riešený formou súhlasu (uvoľnenia) z pracovného pomeru zamestnávateľa a po ukončení sabbaticalu sa zamestnanec zväčša vracia na svoje pracovné miesto. Netreba samozrejme zabudnúť na to, že počas sabbaticalu by mal zamestnanec, ktorý využíva túto formu „pracovnej prestávky“ realizovať platby na sociálne a zdravotné poistenie vo vlastnej réžii (ak počas doby sabbaticalu platenie odvodov nerieši zamestnávateľ formou pracovného benefitu).

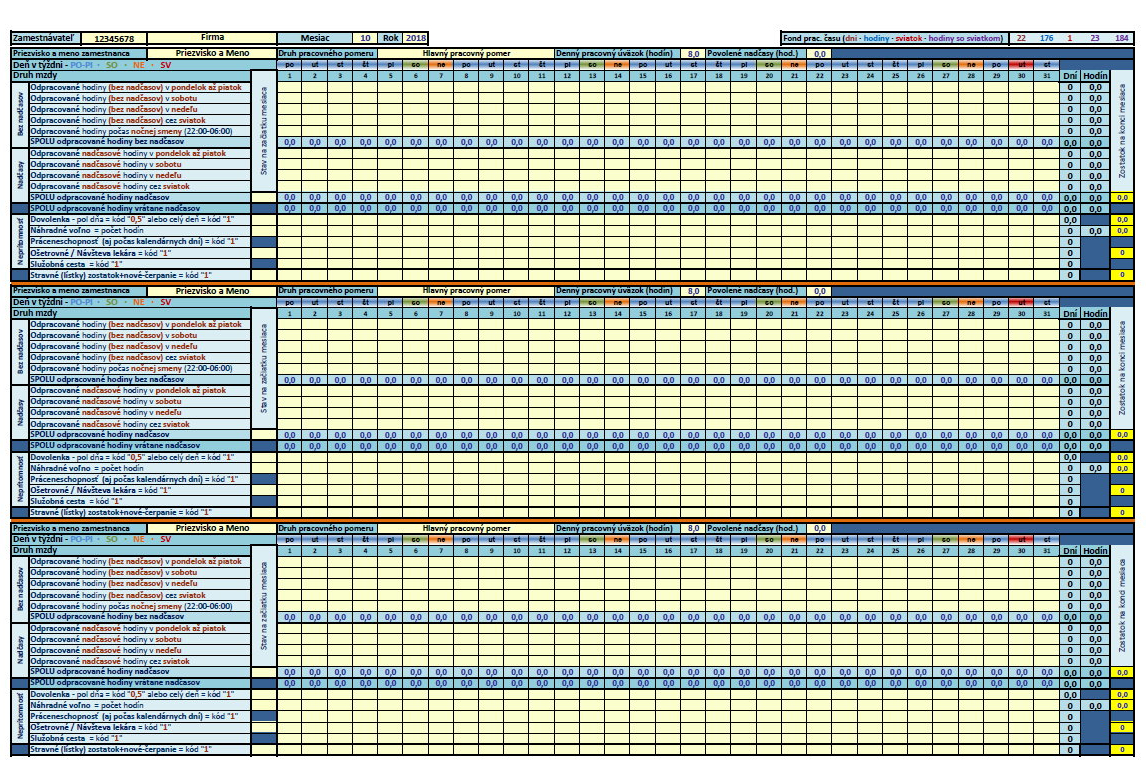

Ako na vedenie daňovej evidencie v roku 2019?

Má poberateľ dávok v nezamestnanosti nejaké povinnosti počas ich poberania, alebo na čo treba myslieť? Možno napríklad poberať uvedené dávky a napríklad cestovať po iných krajinách, napríklad v rámci sabbaticalu, alebo jednoznačne treba dodržiavať istý postup?

Povinnosti poberateľa dávky

Vo všeobecnosti poberateľ dávky v nezamestnanosti má povinnosť preukázať príslušnej pobočke Sociálnej poisťovne skutočnosti rozhodujúce na vznik nároku na dávku, trvanie nároku na dávku, zánik nároku na dávku, nároku na jej výplatu a jej sumu. Každú zmenu týchto skutočností je povinný oznámiť príslušnej pobočke do ôsmich dní. Povinnosťou poberateľa dávky je v lehote do 8 dní oznámiť príslušnej pobočke zmenu mena a priezviska a zmenu adresy.

Keďže poberateľ dávky v nezamestnanosti je evidovaný na úrade práce ako uchádzač o zamestnanie, vyplýva mu v prvom rade povinnosť preukazovať úradu práce, že si aktívne hľadá zamestnanie a túto povinnosť voči úradu má osobne v termíne a na mieste určenom úradom.

V prípade nemoci, ak sa uchádzač o zamestnanie nemôže dostaviť na úrad, je povinný túto skutočnosť oznámiť úradu (osobne, telefonicky, poštou) a následne je povinný dať si vystaviť doklad o dočasnej pracovnej neschopnosti. Do troch pracovných dní od dátumu vystavenia má povinnosť predložiť doklad o začiatku dočasnej pracovnej neschopnosti. Ukončenie pracovnej neschopnosti musí preukázať osobne v pracovný deň nasledujúci po skončení dočasnej pracovnej neschopnosti. V prípade predloženia potvrdenia o dočasnej pracovnej neschopnosti nie je povinný preukazovať hľadanie si zamestnania a dostaviť sa v stanovený deň na úrad.

Pozor na vyradenie z evidencie pri odchode do cudziny na viac ako 15 kalendárnych dní

K vyradeniu z evidencie úradu práce dôjde ak občan odíde do členského štátu Európskej únie na obdobie dlhšie ako 15 kalendárnych dní (§36 ods. 1 písm. j) a k) Zákona 5/2004 Z.z.) s výnimkou odchodu do členského štátu Európskej únie s cieľom hľadať si zamestnanie podľa (§ 34 ods. 15 až 18 Zákona 5/2004 Z.z.) alebo liečenia v členskom štáte Európskej únie,

Rozhovor pre týždenník Trend. Autor článku: Miroslav Gandžala

Dobrý deň

Chcel by som sa opýtať prosím jednu otázku..

Pracoval som cez 8 rokov v Švajčiarsku a Chcel by som odísť na slovensko.

Všade čítam ze treba mať odrobene 2 roky za posledné 4 roky. Nepracoval som ale stále nepretržite mal som rôzne práce a za ten čas 4 roky dozadu mám odrobene asi 23 mesiacov dokopy..ráta sa len ten cas 4 roky dozadu alebo aj viac rokov dozadu ak mi chýba tych 24 mesiacov ? Napr 6 rokov dozadu mám odrobene 3 roky dokopy ráta sa aj ten čas či pozerajú čisto len na posledné 4 roky? Lebo tam mi chýba asi jeden mesiac do tych 2 rokov odrobenych.

Ďakujem za odpoveď

Dobrý deň. Podmienka je 2 roky (730 dní) počas posledných 4 rokov pred zaradením do evidencie uchádzačov o zamestnanie. To znamená teraz sa posudzuje obdobie 05/2019 až 04/2023 (4 roky). Viac info tu https://www.socpoist.sk/zistit-ci-mi-vznikne-narok-na-davku-v-nezamestnanosti