PAUŠÁLNE VÝDAVKY – KEĎ NEPOTREBUJETE „BLOČKY“

Aj v roku 2019 je možné uplatniť si výdavky percentom z príjmov vo výške 60% (20 000 eur za rok) a preto je dobré si na konci roka, u SZČO, ktorí účtovali skutočné výdavky, zvážiť využitie možnosti uplatnenia si výdavkov percentom z príjmov (ale len v tom prípade ak neboli počas celého roka platiteľom DPH. Pokiaľ boli platiteľom DPH len časť roka, je možné si výdavky percentom z príjmov uplatniť). Výhodou pri uplatnení paušálu je, že sa živnostník nemusí obávať prípadného neuznania výdavkov, ktoré by mal zaúčtované, ak by viedol klasické účtovníctvo alebo daňovú evidenciu.

Pri uplatňovaní paušálnych výdavkov odpadá povinnosť viesť účtovníctvo, resp. daňovú evidenciu a stačí viesť len jednoduchú evidenciu pohľadávok, príjmov a zásob. Ďalšou výhodou paušálnych výdavkov je, že sumu 20 000 si môžete uplatniť ak ste v roku 2019 podnikali aj jeden mesiac. Neexistuje mesačný limit, (ako tomu bolo ešte v roku 2016, kde ste si mesačne mohli uplatniť len pomernú časť výdavkov – maximálne 420 eur za mesiac). Viac informácií o paušálnych výdavkoch a daňovej evidencii.

Vedeli ste??? – Podnikateľ, platiteľ dph ukončil podnikanie 31.10.2019. Môže alebo nemôže uplatňovať výdavky percentom z príjmov, keď bol počas celej doby podnikania platiteľom DPH?

Tento podnikateľ si za rok 2019 môže uplatniť výdavky percentom z príjmov, nakoľko nebol platiteľom DPH počas celého zdaňovacieho obdobia.

Podnikateľ sa v roku 2018 zaregistroval na DPH podľa § 7 zákona o DPH. Môže tento podnikateľ (SZČO) uplatňovať výdavky percentom z príjmov v roku 2019?

Podnikateľ, aj keď je registrovaný na DPH podľa § 7 zákona o DPH, a je zdaniteľnou osobou, ktorá má pridelené IČ DPH, sa nepovažuje za platiteľa DPH podľa § 4 zákona o DPH, a preto môže v roku 2019 uplatňovať výdavky percentom z príjmov (tzv. paušálne výdavky).

Podnikateľ mal v roku 2019 príjmy vo výške 105 000 eur. Koľko môže mať výdavky pri použití paušálu?

a) 20 000 vrátane zaplatených odvodov na SP a preddavkov na ZP?

b) alebo 20 000 plus zaplatené odvody na SP a preddavky na ZP?

Podnikateľ si môže dať do výdavkov sumu 20 000 + zaplatené odvody na SP a preddavky na ZP. Odpoveď b) je správna.

DAŇOVÁ EVIDENCIA – NETREBA SI KOMPLIKOVAŤ ŽIVOT JEDNODUCHÝM ÚČTOVNÍCTVOM

Rovnako sa môžete po ukončení účtovného obdobia rozhodnúť viesť daňovú evidenciu aj napriek tomu, že ste v priebehu roka viedli jednoduché účtovníctvo. Údaje jednoduchého účtovníctva, ktoré máte v účtovnom programe môžete bez problémov použiť ako údaje pre daňovú evidenciu. Daňovú evidenciu môže viesť aj daňovník, ktorý bol počas celého účtovného obdobia platcom DPH a aj daňovník, ktorý je zamestnávateľom. (Na účely DPH musí daňovník viesť podrobné záznamy v súlade s ustanoveniami zákona č. 222/2004 Z. z.. o dani z pridanej hodnoty).

Výhodou daňovej evidencie je, že nemáte povinnosť zostavovať účtovnú závierku a vyhotoviť účtovné výkazy, nakoľko nie ste účtovnou jednotkou. Podávate teda len samotné daňové priznanie s povinnými prílohami, ktoré sú súčasťou tlačiva DP. Údaje z daňovej evidencie uvádzate v Tabuľke č. 1a) daňového priznania k dani z príjmov FO typu B. Uplatňovanie daňovej evidencie vyznačíte v VI. odd. daňového priznania typu B je pod Tabuľkou č. 1 riadok “Uplatňujem preukázateľné výdavky podľa § 6 ods. 11 zákona“. Ďalšou výhodou vedenia daňovej evidencie je, že podnikateľ nemusí postupovať podľa zákona o účtovníctve, vyhne sa pokutám, ktoré vyplývajú z nedodržania ustanovení tohto zákona. Viac informácií o daňovej evidencii v tomto článku.

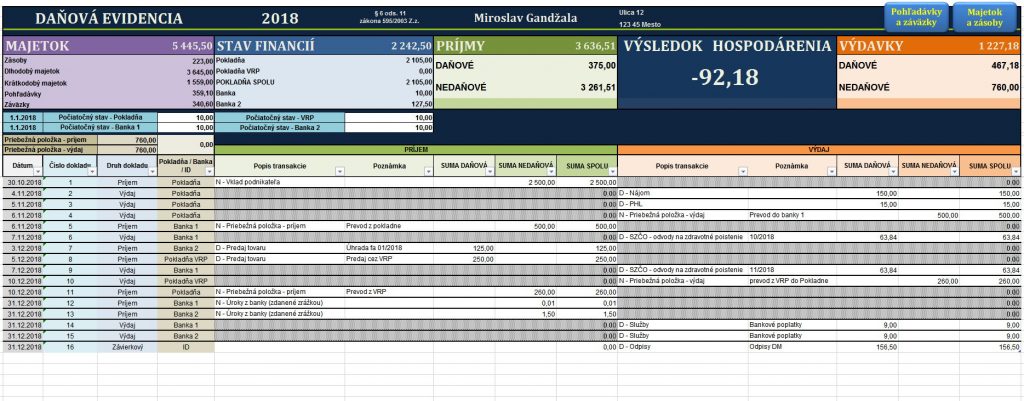

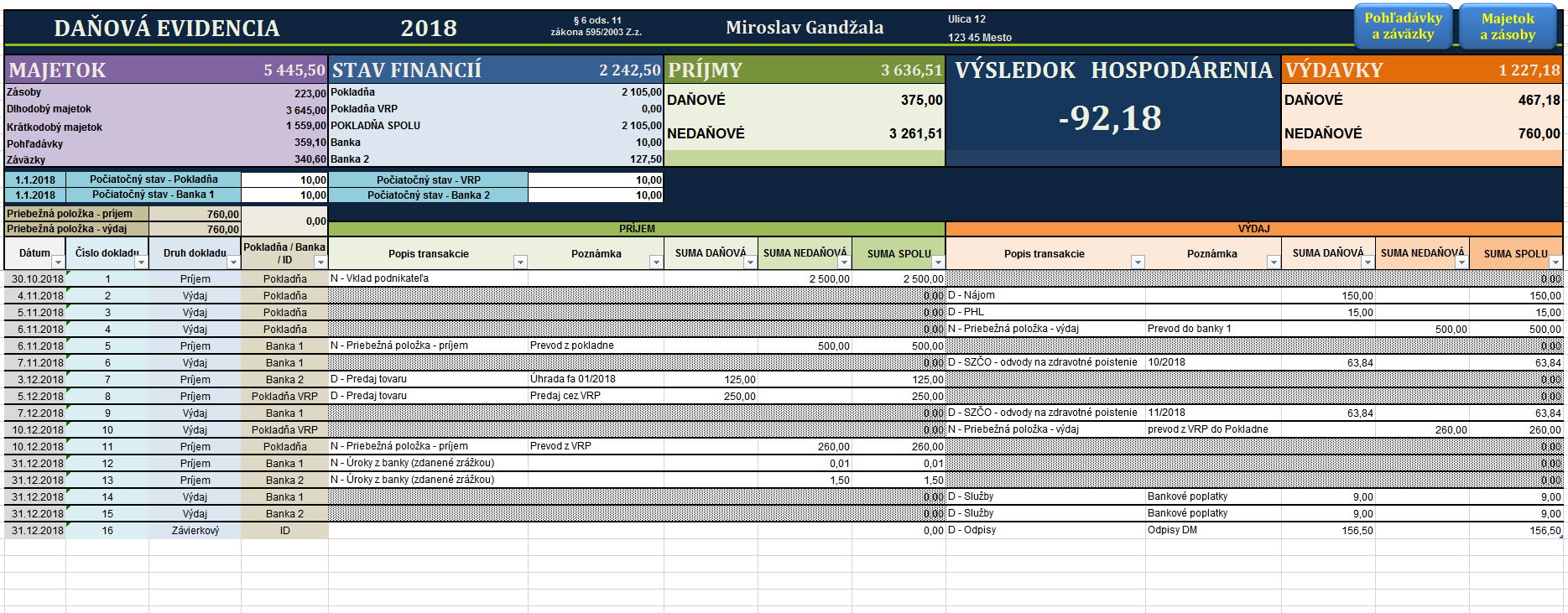

Tu nájdete vynikajúcu pomôcku na vedenie daňovej evidencie

NEZDANITEĽNÁ ČASŤ ZÁKLADU DANE NA DAŇOVNÍKA

Výšku dane môže živnostník ovplyvniť tým, že si uplatní nezdaniteľnú časť základu dane (NČZD) nielen na seba ale aj na manželku/manžela, samozrejme za splnenia určených podmienok (manžel či manželka musia žiť v spoločnej domácnosti, starať sa o dieťa do dovŕšenia 3 či 6 rokov života dieťaťa, byť evidovaný ako uchádzač o zamestnanie alebo považovať sa za občana so zdravotným či ťažko zdravotne postihnutím alebo poberať príspevok na opatrovanie).

Výška NČZD na manžela / manželku závisí od výšky základu dane daňovníka, ktorý si túto NČZD uplatňuje a od výšky vlastných príjmov manželského partnera (§11 ods.3 Zákona 595/2003). Treba ale dať pozor na to, ak mala manželka alebo manžel v priebehu roka 2019 príjem, o výšku tohto príjmu sa NČZD manželského partnera znižuje. Medzi takéto príjmy patrí príjem z pracovného pomeru, príjem z podnikania, materská. Naopak daňový bonus, štátne sociálne dávky (rodičovský), štipendium nemajú vplyv na výšku NČZD. Uplatniť si NČZD môže na druhého partnera len zosobášený pár (nie druh alebo družka). Viac informácií o nezdaniteľnej časti základu dane.

Výška nezdaniteľnej časti základu dane je v roku 2019 vo výške 3 937,35 eur (§11 Zákona 595/2003 Z.z.).

NEZDANITEĽNÁ ČASŤ ZÁKLADU DANE – KÚPEĽNÁ STAROSTLIVOSŤ

Aj v roku 2019 si môžete uplatniť nezdaniteľnú časť základu dane pri preukázateľne zaplatenej úhrade súvisiacej s kúpeľnou starostlivosťou za zdaňovacie obdobie roka 2019, a to najviac do výšky 50 eur za rok. Je možné si ju uplatniť aj na manželku / manžela a za vyživované dieťa (max. 50 eur / rok za každého z nich). Platí, že túto nezdaniteľnú časť základu dane si môže uplatniť len jeden z daňovníkov, pričom ak nárok na uplatnenie tejto nezdaniteľnej časti základu dane na dieťa (deti) daňovníka spĺňa viac daňovníkov a ak sa nedohodnú inak, nezdaniteľná časť základu dane sa uplatňuje v poradí matka, otec, iná oprávnená osoba.

Ďalšou podmienkou na uplatnenie tejto NČZD je, že si ju môžete uplatniť len v prípade, že sa jedná o kúpeľnú starostlivosť v prírodných liečebných kúpeľoch a kúpeľných liečebniach (prevádzkovaných na základe povolenia podľa § 33 zákona č. 538/2005 Z. z.). Rovnako ako NČZD na daňovníka, je možné si túto NČZD uplatniť len zo základu dane z príjmov zo závislej činnosti, (§5) a z príjmov z podnikania alebo z inej samostatnej zárobkovej činnosti (§6, ods. 1 a 2) alebo z ich úhrnu – t. j. z tzv. aktívnych príjmov.

Daňovník nemá povinnosť k daňovému priznaniu prikladať doklady, ktorými by preukazoval nárok na uplatnenie nezdaniteľnej časti základu dane na kúpeľnú starostlivosť. Rovnako nemá túto povinnosť ani v prípade ak si túto nezdaniteľnú časť základu dane na kúpeľnú starostlivosť uplatňuje aj za manželku (resp. manžela) a dieťa (alebo deti). Túto skutočnosť deklaruje len v III. oddiele daňového priznania, kde uvedie výšku preukázateľne zaplatených úhrad za manželku (resp. manžela) a za vyživované dieťa (alebo deti).

Upozorňujem, že za túto nezdaniteľnú časť základu dane nie sú považované platby „príspevok na rekreáciu“ v zmysle zákonníka práce a ani „výdavok na rekreáciu“ v zmysle zákona o dani z príjmov.

NEZDANITEĽNÁ ČASŤ – PRÍSPEVKY NA DOPLNKOVÉ SPORENIE

Pokiaľ ste v roku 2019 platili príspevky na doplnkové dôchodkové sporenie na základe účastníckej zmluvy uzatvorenej po 31.12.2013, alebo na základe zmeny účastníckej zmluvy, ktorej súčasťou je zrušenie dávkového plánu môžete si uplatniť zníženie základu dane o príspevky na doplnkové dôchodkové sporenie (tzv. III. pilier).

Na uplatnenie zníženia základu dane musia byť splnené tieto podmienky:

– príspevky na doplnkové dôchodkové sporenie ste zaplatili na základe účastníckej zmluvy uzatvorenej po 31.12.2013, alebo na základe zmeny účastníckej zmluvy, ktorej súčasťou je zrušenie dávkového plánu,

– nemáte uzatvorenú inú účastnícku zmluvu podľa zákona o doplnkovom dôchodkovom sporení, ktorá nespĺňa podmienky stanovené novelou zákona o doplnkovom dôchodkom sporení.

V prípade, ak spĺňate tieto obidve podmienky, môžete si uplatniť zníženie základu dane o preukázateľne zaplatenú sumu (maximálne do výšky 180 eur za rok). Toto zníženie základu dane si môžete uplatniť len zo základu dane z príjmov zo závislej činnosti (§5) alebo z príjmov z podnikania alebo z inej samostatne zárobkovej činnosti (§6, ods. 1 a 2), prípadne z ich úhrnu.

Upozornenie: Pokiaľ si nárok uplatňujete v daňovom priznaní, nemáte povinnosť k daňovému priznaniu priložiť doklad preukazujúci vznik nároku. Správca dane vás môže vyzvať na jeho predloženie.

Na základe novely účinnej od 1.1.2019 je možné čerpať doplnkový starobný dôchodok až po splnení jednej z podmienky:

- a) účastníkovi vznikol nárok na výplatu starobného dôchodku,

- b) účastníkovi vznikol nárok na výplatu predčasného starobného dôchodku

- c) dovŕšil vek potrebný na nárok na starobný dôchodok podľa zákona o sociálnom poistení, platný v príslušnom kalendárnom roku.

DAŇOVÝ BONUS

Ďalšou možnosťou na zníženie daňovej povinnosti je daňový bonus na nezaopatrené dieťa. Na uplatnenie si daňového bonusu musia byť súčasne splnené tieto podmienky:

– výška zdaniteľných príjmov z podnikania a z inej samostatnej zárobkovej činnosti musí byť aspoň vo výške 3 120 eur

– a musí byť vykázaný čiastkový základ dane (zjednodušene, nesmiete vykázať stratu).

Pokiaľ ste v roku 2019 poberali DB v súvislosti s príjmami zo závislej činnosti (§5), nakoľko ste v niektorých mesiacoch spĺňali hranicu príjmu na uplatnenie DB vo výške minimálne 260,00 eur, ale v úhrne za celý rok 2019 vaše príjmy nedosiahnu hranicu 3 120 eur, daňový bonus, ktorý vám bol v týchto mesiacoch vyplatený, vám zostáva.

Upozornenie pri súbehu príjmov: Splnenie nároku na DB sa skúma samostatne u každého z príjmov (samostatne u príjmov zo závislej činnosti podľa §5 a samostatne u príjmov z podnikania podľa §6). Ak nedosiahnete minimálnu výšku príjmov zo závislej činnosti a ani minimálnu výšku príjmov z podnikania, ale súčet príjmov bude vyšší ako 3 120 eur, nemôžete si uplatniť nárok na DB aj keď súčet týchto príjmov je vyšší ako 3 120 eur. Viac o daňovom bonuse v tomto článku.

Novinkou od apríla 2019 je, že je možné uplatniť si dvojnásobok sumy daňového bonusu mesačne, ak vyživované dieťa nedovŕšilo šesť rokov veku, a to poslednýkrát za kalendárny mesiac, v ktorom vyživované dieťa dovŕši šesť rokov veku (§33, ods. 1 písm.b) ).

Mesačná výška nároku na daňový bonus bola v roku 2019 vo výške 22,17 eur. U dieťaťa, ktoré nedovŕšilo vek 6 rokov bol od 1. apríla 2019 nárok na daňový bonus vo výške 44,34 eur (dvojnásobný daňový bonus). Viac o dvojnásobnom daňovom bonuse sa dočítate v tomto článku.

POMÔŽE ODKLAD DAŇOVÉHO PRIZANIA

Živnostníkom, ktorí v roku 2019 prekročia príjmy nad sumu 6 078 eur vznikne povinnosť platiť povinné odvody od 1.7.2020

Odporúčam preto živnostníkom, ktorí doteraz odvody na sociálne poistenie neplatili, podať na predpísanom tlačive predpísanom tlačive (elektronicky tu) najneskôr do 31.3.2020 oznámenie daňovníka o predĺžení lehoty na podanie daňového priznania podľa § 49 ods. 3 písm. a o 3 mesiace (do 30.6.2020), alebo podľa §49 ods. 3 písm. b) o 6 mesiacov (do 30.9.2020) v prípade príjmov zo zdrojov v zahraničí a tým oddialiť platenie odvodov do sociálnej poisťovne až od 1.10.2020.

Ak bude mať SZČO predĺženú lehotu na podanie daňového priznania za rok 2019, vznikne jej pri hrubom príjme za minulý rok vyššom ako 6 078 eur povinné nemocenské a dôchodkové poistenie od 1. októbra 2020. POZOR, nezáleží na tom, či má SZČO predĺženú lehotu na podanie daňového priznania do 30. júna alebo do 30. septembra roka 2020 (pri príjmoch zo zdrojov v zahraničí). Vznik a zánik povinného poistenia, vymeriavací základ a výšku poistného SZČO s predĺženou lehotou na podanie daňového priznania vám Sociálna poisťovňa oznámi.

ČO VYUŽIŤ PRED KONČENÍM ZDAŇOVACIEHO OBDOBIA

Živnostník mohol k 31.12. legálne nakúpiť majetok na základe kúpnej zmluvy od fyzickej osoby, ktorá tento nemala zaradený v obchodnom majetku (§9, ods. 1 písm. c)). Takto dostane živnostník tento majetok do daňových výdavkov. Pokiaľ sa jedná o majetok v hodnote do 1 700 eur, môže ísť hodnota tohto majetku do výdavkov v celej sume. Ak by cena takto nakúpeného majetku presiahla 1 700 eur je potrebné majetok zaradiť a odpisovať. Samozrejme platí, že to musí byť majetok, ktorý podnikateľovi bude slúžiť v súvislosti s podnikaním.

Taktiež mohol živnostník do 31. decembra nakúpiť zásoby tovaru alebo materiálu. Na uplatnenie daňových výdavkov za tovar alebo materiál v roku 2019 musí byť splnená podmienka, že ich zaplatil do 31. decembra 2019.

Do konca roka 2019 je dobré, aby si daňovník skontroloval, či má uhradené všetky odvody do sociálnej poisťovne a preddavky do zdravotnej poisťovne za rok 2019 (aj nedoplatok ročného zúčtovania zdravotného poistenia za rok 2018). Tieto výdavky vám znížia čiastkový základ dane nielen pri vedení jednoduchého účtovníctva alebo pri daňovej evidencii ale aj pri uplatnení výdavkov percentom z príjmov (pri paušále).

Rovnako na zníženie základu dane pomôže ak podnikateľ do konca roka 2019 uhradí čo najviac svojich záväzkov svojim dodávateľom, aj napriek tomu, že splatnosť záväzku je v nasledujúcom roku.

SZČO môže na konci roka zakúpiť stravné lístky na budúci rok. Takto si môže v roku 2020 znížiť základ dane o 1 280 eur (za predpokladu, že bude činnosť vykonávať 251 pracovných dní v roku 2020). SZČO má nárok na stravné v sume 5,10 eur na deň. Do 30.6.2019 to bola suma 4,80 eur za každý odpracovaný deň. U SZČO je možné uplatniť si stravné aj v sobotu alebo nedeľu pokiaľ živnostník preukáže, že v uvedené dni vykonával podnikateľskú činnosť.

NA ČO EŠTE NEZABUDNÚŤ V DAŇOVOM PRIZNANÍ

… a nakoniec, pri zostavovaní daňového priznania netreba zabudnúť, pokiaľ ste mal ako živnostník v predošlých rokoch stratu, na možnosť uplatnenia odpočtu daňovej straty vo výške ¼ súčtu daňových strát za posledné štyri roky.

OPLATÍ SA DÔCHODCOVI PODAŤ DAŇOVÉ PRIZNANIE?

Pokiaľ ste dôchodca, pracovali ste a mali ste v roku 2019 príjem nižší ako 1 968,68 eur a zamestnávateľ vám zrážal preddavky na daň, oplatí sa vám podať daňové priznanie. V tomto prípade vám po podaní daňového priznania daňový úrad zrazené preddavky na daň vráti (týka sa to aj dôchodcu, ktorý poberal dôchodok k 1. dňu roka 2019).

Ako to bude v roku 2020? Pokiaľ dôchodca chce, aby sa mu vrátila zaplatená suma preddavkov na dani z príjmov za rok 2020, mal by mať v roku 2020 mesačný príjem (ak by pracoval 12 mesiacov) maximálne 183,92 eur mesačne (resp. 2 207,10 eur za rok).

Často sa v mojej praxi stáva, že niektorí účtovníci neuplatnia NČZD na daňovníka, pokiaľ daňovník začal poberať starobný dôchodok v priebehu roka. V tomto prípade má daňovník nárok na celú NČZD za rok, nakoľko k 1.1. nebol poberateľom starobného dôchodku. Rovnako sa stáva, že sa neuplatní NČZD u invalidného dôchodcu. Poberateľ invalidného dôchodku má nárok na celú NČZD aj v tom prípade ak invalidný dôchodok poberal k 1.1. daného roka.

Otázka:

Ako pracujúca dôchodkyňa som mala zo závislej činnosti v roku 2019 príjmy v sume 1 800 eur. Mala som vyplatený dôchodok v sume 4 680 eur. Zamestnávateľ mi strhával mesačne 24,97 eur, nakoľko som si nemohla uplatniť nezdaniteľnú časť základu dane na daňovníka (lebo som bola poberateľom dôchodku k 1.1.2018). Podľa mňa sa mi neoplatí podávať daňové priznanie. Či sa mýlim?

Ak ste ako dôchodkyňa mala príjmy len 1 800 eur, jednoznačne sa vám oplatí podať daňové priznanie. Zaplatené preddavky na daň sa vám, ako dôchodkyni vrátia. Ako dôchodkyňa ste si nemohla uplatniť NČZD (zamestnávateľ postupoval správne), ale nakoľko vaše príjmy boli nižšie ako 1 968,68 eur, stiahnuté preddavky sa vám podaním daňového priznania vrátia. Vyplatený dôchodok sa do príjmu dôchodcu neráta.

Otázka:

Oplatí sa podať daňovníkovi (starobný dôchodca počas celého roka 2019) daňové priznanie, ak jeho príjem zo závislej činnosti bol v roku 2019 v sume 1 980 eur? Vrátia mu zrazené preddavky na daň?

Nie že oplatí, ale daňovník v tomto prípade musí podať daňové priznanie, nakoľko jeho príjem v roku 2019 presiahol 1/2 NČZD (1/2 z 3 937,35 eur = 1 968,68 eur). Bohužiaľ doplatí na to, že túto sumu presahuje o necelých 12 eur.. Zaplatené preddavky na daň sa mu nevrátia. Ak by nebol k 1.1.2019 poberateľom starobného dôchodku, mohol by si uplatniť NČZD (3 937,35 eur) a v tom prípade by sa mu zaplatené preddavky vrátili.

Autor: Miroslav Gandžala

NAJNOVŠIE KOMENTÁRE