V tomto diele si povieme niečo o téme…

PAUŠÁL A DAŇOVÁ EVIDENCIA

Chcem si uplatniť „paušál“ (výdavky percentom z príjmov). Do akej výšky si ich môžem uplatniť?

Pokiaľ ste daňovníkom s príjmami z podnikania, z inej samostatne zárobkovej činnosti, môžete si uplatniť 60%, najviac do výšky 20.000 eur za rok (§ 6 ods. 10).

Pokiaľ ste daňovníkom s príjmami z použitia diela a použitia umeleckého výkonu, môžete si uplatniť 60%, najviac do výšky 20.000 eur za rok.

Pokiaľ ste daňovníkom s príjmami z príležitostnej poľnohospodárskej výroby, lesného a vodného hospodárstva, môžete si uplatniť 25%, najviac do výšky 5.040 eur za rok.

Sumu 20.000 (5.040) si môžete uplatniť bez ohľadu na to, koľko mesiacov v roku ste činnosť vykonávali, t.j. nekráti sa podľa počtu mesiacov podnikania.

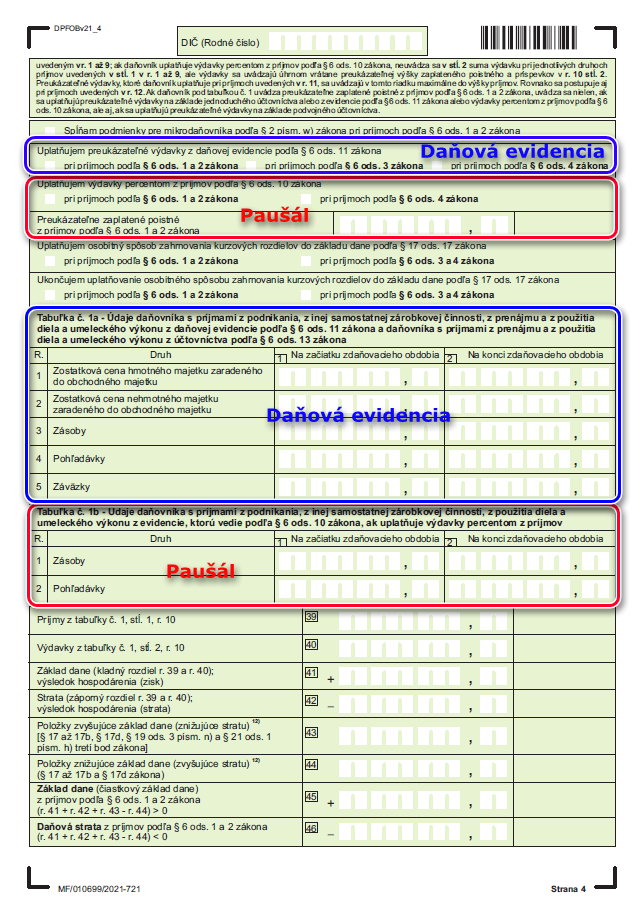

Daňovník počas uplatňovania výdavkov týmto spôsobom je povinný viesť evidenciu v rozsahu evidencie podľa odseku 11 písm. a) a d):

- o príjmoch v časovom slede v členení potrebnom na zistenie základu dane (čiastkového základu dane) vrátane prijatých dokladov, ktoré spĺňajú náležitosti účtovných dokladov,

- zásobách a pohľadávkach.

TIP: nezabudnite uviesť v Tabuľke č. 1b na strane 4 daňového priznania k dani z príjmov FO typu B údaje o zásobách a pohľadávkach na začiatku a na konci účtovného obdobia. Uplatňovanie paušálnych výdavkov vyznačte v VI. odd. daňového priznania typu B pod Tabuľkou č. 1 na strane 4 v riadku „Uplatňujem výdavky percentom z príjmov podľa § 6 ods. 10 zákona„.

K paušálnym výdavkom pripočítate odvody, ktoré boli reálne zaplatené v roku 2021. t.j. odvod za 12/2020 (zaplatený v 01/2021) až 11/2021 (zaplatený v 12/2021) + prípadný nedoplatok RZ ZP za predošlý rok.

UPOZORNENIE: Pri príjmoch z prenájmu nehnuteľnosti (§ 6 ods. 3 zákona o dani z príjmov) daňovník nemôže uplatniť výdavky percentom z príjmov. Daňovník môže uplatniť len preukázateľne vynaložené daňové výdavky podľa účtovníctva (jednoduché účtovníctvo) alebo evidencie vedenej podľa § 6 ods. 11 zákona o dani z príjmov (daňová evidencia).

Otázka: V máji 2021 som sa stal platiteľom dane z pridanej hodnoty podľa § 4 zákona o DPH . Môžem v roku 2021 ešte uplatňovať výdavky percentom z príjmov (tzv. paušál)?

Áno, v roku 2021 si ešte môžete uplatňovať výdavky percentom z príjmov, nakoľko ste platiteľom dane z pridanej hodnoty neboli počas celého účtovného obdobia.

Otázka: Počas celého roka (t.j. aj 1.1.2021) som bol osobou registrovanou podľa § 7 zákona o DPH. Môžem si v roku 2021 uplatňovať výdavky percentom z príjmov (tzv. paušál)?

Áno, v roku 2021 si môžete uplatňovať výdavky percentom z príjmov, nakoľko nie ste platiteľom dane z pridanej hodnoty, ste len osobou registrovanou pre daň. To isté platí aj v prípade registrácie podľa § 7a zákona o DPH.

Otázka: Ako SZČO som počas celého roka zamestnával zamestnanca. Môžem si uplatňovať za rok 2021 paušálne výdavky?.

Áno, pokiaľ ste neboli počas celého roka platiteľom DPH, môžete si uplatňovať výdavky percentom z príjmov (paušálne výdavky) aj keď zamestnávate zamestnanca.

Otázka: Uplatňujem si za rok 2021 paušálne výdavky. Mám povinnosť k daňovému priznaniu prikladať účtovné výkazy (Závierku)?

V prípade uplatňovania paušálnych výdavkov sa nepovažujete za účtovnú jednotku v zmysle zákona o účtovníctve, to znamená nie ste povinný viesť účtovníctvo. Z toho vyplýva že nie ste povinný v lehote na podanie daňového priznania predkladať správcovi dane účtovné výkazy (závierku). Predkladáte len daňové priznanie a predpísané prílohy.

Chcel by som viesť daňovú evidenciu. Sú tam nejaké obmedzenia? Má vedenie daňovej evidencie nejaké výhody?

Daňovú evidenciu si môžete uplatňovať pri príjmoch z podnikania (§ 6 ods.1) alebo inej samostatnej zárobkovej činnosti (§ 6 ods.2) alebo pri príjmoch z prenájmu (§ 6 ods.3) alebo z použitia diela a použitia umeleckého výkonu (§ 6 ods.4).

Daňovú evidenciu si môžete uplatňovať aj v prípade ak ste zamestnávateľ a aj v prípade ak ste platiteľ DPH (na účely DPH musí viesť podrobné záznamy v súlade s ustanoveniami zákona č. 222/2004 Z. z..).

Pri vedení daňovej evidencie stačí evidovať:

– príjmy v časovom slede v členení potrebnom na zistenie základu dane (čiastkového základu dane) vrátane prijatých dokladov, ktoré spĺňajú náležitosti účtovných dokladov

– daňové výdavky v časovom slede v členení potrebnom na zistenie základu dane (čiastkového základu dane) vrátane vydaných dokladov, ktoré spĺňajú náležitosti účtovných dokladov

– hmotný majetok a nehmotný majetok zaradený do obchodného majetku [(§ 2 písm.m)]

– zásoby a pohľadávky,

– záväzky.

Forma, akú sa na evidenciu zvolíte nie je stanovená. Môžete si ju viesť v počítači vo formách tabuliek (excel) alebo v jednoduchom účtovnom programe.

Chcem si objednať Daňovú evidenciu

Výhodou daňovej evidencie je, že nemáte povinnosť zostavovať účtovnú závierku a vyhotoviť účtovné výkazy, nakoľko nie ste účtovnou jednotkou. Podávate teda len samotné daňové priznanie s povinnými prílohami, ktoré sú súčasťou tlačiva daňového priznania. Údaje z daňovej evidencie uvádzate v Tabuľke č. 1a) na strane 4 daňového priznania k dani z príjmov FO typu B. Uplatňovanie daňovej evidencie vyznačíte v VI. odd. daňového priznania typu B je pod Tabuľkou č. 1 na strane 4 v riadku „Uplatňujem preukázateľné výdavky podľa § 6 ods. 11 zákona„

Ďalšou výhodou vedenia daňovej evidencie je, že podnikateľ nemusí postupovať podľa zákona o účtovníctve, vyhne sa pokutám, ktoré vyplývajú z nedodržania ustanovení tohto zákona (§ 38 – prehľad sankcií).

UPOZORNENIE: Pri vedení daňovej evidencie sa na vás vzťahuje zákon 595/2003 Zákon o dani z prímov, ako aj zákon 222/2004 Zákon o dani z pridanej hodnoty (pokiaľ ste platiteľom dane).

Vynikajúca osvedčená pomôcka na vedenie daňovej evidencie za rok 2021 tu

Otázka: Musí SZČO – ktorý využíva daňovú evidenciu pripočítať do sumy záväzkov v daňovom priznaní v tabuľke 1a riadok 5 sumu daňovej povinnosti k dani z príjmov FO, ktorá mu vznikla v aktuálnom účtovnom období?

Nedoplatok z podaného daňového priznania za zdaňovacie obdobie roka 2021 sa nezapočítava (neuvádza) na riadku Záväzky v uvedenej tabuľke. Toto vyplýva z postupov účtovania. V časti záväzkov sa vypĺňajú údaje o rezervách, záväzkoch, úveroch a o pasívnej opravnej položke k nadobudnutému majetku. Údaj o neuhradenej dani aktuálneho roka sa v tejto tabuľke neuvádza, nakoľko neuhradená daň nie je položkou, ktorá by sa dodaňovala po skončení podnikania SZČO. V Tabuľke 1a sa uvádzajú sumy, ktoré v prípade ukončenia alebo prerušenia živnosti (a jej neobnovení do termínu na podanie DP), je podnikateľ povinný vysporiadať v rámci uzávierkových operácií.

Otázka: Musí podnikateľ, ktorý používa daňovú evidenciu uvádzať v záväzkoch v tabuľke 1a (DP FO typ B) sumu preddavkov na zdravotné poistenie za mesiac december príslušného roka a sumu odvodov za mesiac december príslušného roka, ktoré odvedie v januári nasledujúceho roka?

Keďže podnikateľ, ktorý uplatňuje výdavky z daňovej evidencie podľa § 6, ods. 11 zákona nie je považovaný za účtovnú jednotku neporuší ustanovenie §2, ods. 4 písm. b. zákona 431/2002 Z.z., nie je povinný v sume záväzkov uvádzať sumu preddavkov na zdravotné poistenie a sumu poistného na sociálne poistenie za mesiac december, ktoré podnikateľ uhradí v januári nasledujúceho roka.

Iná je situácia pri vedení jednoduchého účtovníctva, kde je podnikateľ povinný dodržiavať ustanovenia zákona 431/2002 Z.z..

Poznámka: Čo sa rozumie pod pojmom záväzok? „Záväzkom je existujúca povinnosť účtovnej jednotky, ktorá vznikla z minulých udalostí, je pravdepodobné, že v budúcnosti zníži ekonomické úžitky účtovnej jednotky a dá sa spoľahlivo oceniť podľa § 24 až 28; vykazuje sa v účtovnej závierke v súvahe alebo vo výkaze o majetku a záväzkoch.

Ktorú časť daňového priznania musím vyplniť pri paušále a ktorú pri daňovej evidencii?

Autor: Miroslav Gandžala

Predošlá téma „Úvod k dani z príjmov FO 2021“

Nasledujúca téma – „Príležitostné príjmy“

MÁTE UŽ TIETO UŽITOČNÉ POMÔCKY PRE VAŠU ÚČTOVNÍCKU PRÁCU?

Dobrý deň, prosím Vás, SZČO ktorý vedie daňovú evidenciu ( za zdaň. obdobie roku 2023 aj 2024) v tabuľke 1a riadok pohľadávky – stĺpec 2 – na konci zdaňovacieho obdobia uvedie pohľadávky vystavené a zaplatené v roku 2024? A stĺpec 1 – na začiatku zdaňovacieho obdobia uvedie nejakú sumu? Alebo je tam potrebné niečo vpísať? Je tieto riadky povinné vypísať?

ďakujem za pomoc

V tabuľke 1a uvádza daňovník „na začiatku zdaňovacieho obdobia“ sumu pohľadávok, ktoré prechádzali z roka 2023 na rok 2024. To znamená, že stav pohľadávok na konci roka 2023 musí korešpondovať v tabuľke so stavom pohľadávok na začiatku zdaňovacieho obdobia 2024. V časti „na konci zdaňovacieho obdobia 2024“ uvádza daňovník pohľadávky, ktoré vznikli do 31.12.2024 a neboli do 31.12.2024 uhradené. Áno, tieto riadky je povinné vypísať.

Pán Gandžala,

citujem z vášho článku: Daňovú evidenciu si môžete uplatňovať aj v prípade ak ste zamestnávateľ a aj v prípade ak ste platiteľ DPH (na účely DPH musí viesť podrobné záznamy v súlade s ustanoveniami zákona č. 222/2004 Z. z..).

Pre živnostníkov – platiteľov DPH ste neplánovali korigovať váš formulár – Daňová evidencia, aby sa vedelo na jednom mieste rozpísať základ dane a daň?

Ako správne označiť a náležite rozpísať príjmy a výdavky v Excel tabuľke Daňová evidencia, v súlade s ustanoveniami zákona č. 222/2004 Z. z.?

Od r. 2019 používam vaše tabuľky Daňová evidencia, som veľmi spokojný a chcel by som naďalej použivať aj v roku 2021. Ale, od 1.6.2021, už budem platca DPH na základe par.4 ods.1 zákona, tak neviem či môžem ďalej viesť podrobnú evidenciu v excely _ Daňová evidencia, alebo musím prejsť na Jednoduché účtovníctvo?

Dobrý deň.

Je možné, že zhotovím Daňovú evidenciu (DE) aj pre platiteľov DPH. Bohužiaľ z dôvodu pracovného vyťaženia momentálne nie je časový priestor venovať sa takejto zmene v DE.

Každopádne aj súčasnú DE je možné používať aj u platiteľa dane z pridanej hodnoty, nakoľko DE umožňuje aj teraz príjmy a výdavky rozčleňovať na daňové a nedaňové. To znamená, že základ dane by ste evidovali ako daňový výdavok a DPH ako nedaňový výdavok (čo samozrejme aj je nedaňovým výdavkom). Pole poznámka môžete využiť na zadanie poznámky (napríklad „DPH“). Takto si jednoducho môžete následne filtrovať DPHčkové a neDPHčkové doklady (kliknutím na šípku vedľa názvu „Poznámka“).

Viem, že veľa majiteľov DE, ktorí sú platiteľmi DPH túto moju DE používa.

Platitelia DPH majú povinnosť podávať aj KV k DPH. Túto problematiku táto moja pomôcka nerieši, nakoľko by to musel byť už oveľa komplikovanejší a prepracovaný program.

Som rád, že ste s mojou Daňovou evidenciou spokojný. Ďakujem

Pozn.: Ako platiteľ DPH podľa §4 zákona 222/2004 Z.z. nemusíte prechádzať na jednoduché účtovníctvo. Ja osobne všetkých, ktorí kedysi boli v JU účtujem v daňovej evidencii (aj platiteľov DPH). V JU už neúčtujem nikoho.