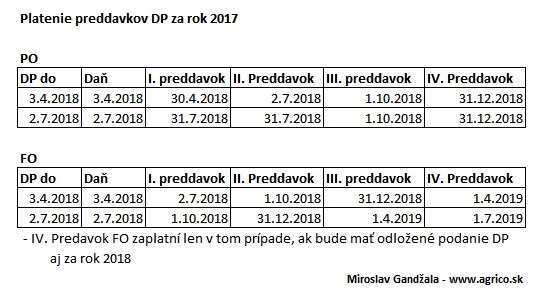

PLATENIE PREDDAVKOV DANE Z PRÍJMOV FO a PO

Povinnosť platiť preddavky na daň

- ktorý poberal v predchádzajúcom zdaňovacom období len príjmy:

– uvedené v § 7 ZDP (z kapitálového majetku), alebo

– uvedené v § 8 ZDP (ostatné príjmy), alebo

– z ktorých sa daň vyberá zrážkovým spôsobom (§ 43 ZDP), alebo

– zo závislej činnosti zdaňované preddavkovým spôsobom podľa § 35 zákona o dani z príjmov,

- ktorý mal kombináciu uvedených príjmov,

- ktorý okrem iných druhov príjmov dosahuje aj príjmy zo závislej činnosti a tento čiastkový základ dane tvorí viac ako 50 % zo súčtu čiastkových základov dane z príjmov podľa § 5 a § 6 ZDP,

- ktorého posledná známa daňová povinnosť nepresiahla sumu 2 500 eur.

Poznámka: PO má povinnosť zaplatiť 5. preddavok do 1.4.2019 vo výške preddavkov, ktoré platila v roku 2018 (podľa DP za rok 2017 v tzv. “starej” sume). Tento preddavok sa už ale započítava ako preddavok na rok 2019. (Toto platí v prípade ak preddavky PO neplatila v roku 2017 podľa DP za rok 2016 a ak nemala odklad DP).

Poznámka: PO má povinnosť zaplatiť 5. preddavok do 1.4.2019 vo výške preddavkov, ktoré platila v roku 2018 (podľa DP za rok 2017 v tzv. “starej” sume). Tento preddavok sa už ale započítava ako preddavok na rok 2019. (Toto platí v prípade ak preddavky PO neplatila v roku 2017 podľa DP za rok 2016 a ak nemala odklad DP).

UPOZORNENIE: FO, ktorá podala DP za rok 2017 v termíne do 31.3.2018 a oznámila predĺženie podania DP za rok 2018 do 30.6.2019, musí zaplatiť aj “piaty” preddavok do 30.6.2019.

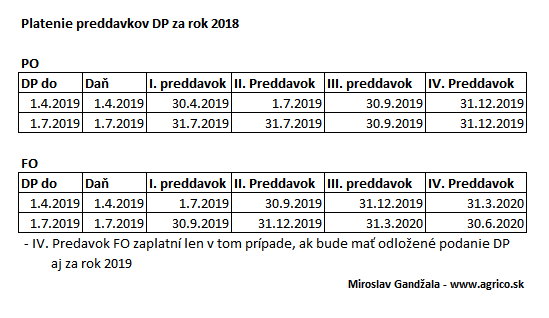

Poznámka 1: PO má povinnosť zaplatiť 5. preddavok do 31.3.2020 vo výške preddavkov, ktoré platila v roku 2019 (podľa DP za rok 2018 v tzv. “starej” sume). Tento preddavok sa už ale započítava ako preddavok na rok 2020. (Toto platí v prípade ak preddavky PO neplatila v roku 2018 podľa DP za rok 2017 a ak nemala odklad DP).

Poznámka 1: PO má povinnosť zaplatiť 5. preddavok do 31.3.2020 vo výške preddavkov, ktoré platila v roku 2019 (podľa DP za rok 2018 v tzv. “starej” sume). Tento preddavok sa už ale započítava ako preddavok na rok 2020. (Toto platí v prípade ak preddavky PO neplatila v roku 2018 podľa DP za rok 2017 a ak nemala odklad DP).

Poznámka 2: PO v prípade predĺženia lehoty na podanie DP za rok 2018 do 30.06.2019 (1.7.2019), potom preddavky platíte takto:

- 1. preddavok do 30.04.2019

- 2. preddavok do 1.7.2019

- 3. preddavok do 30.09.2019

- 4. preddavok do 31.12.2019

- “piaty” preddavok do 31.3.2020 (v rovnakej výške ako predošlé preddavky).

- “ďalší” preddavok do 30.6.2020 v prípade, ak bude predĺžená lehota na podanie DP za rok 2019 do 30.06.2020 (v rovnakej výške ako predošlé praddavky).

“Piaty” a “ďalší” preddavok sa už započítava do roku 2020.

UPOZORNENIE: FO, ktorá podá DP za rok 2018 v termíne do 1.4.2019 a oznámi predĺženie podania DP za rok 2019 do 30.6.2020, musí zaplatiť aj “piaty” preddavok do 30.6.2020.

Ako určí preddavky na daň PO v zdaňovacom období roka 2019 po lehote na podanie daňového priznania (1.4.2019) za zdaňovacie obdobie roka 2018?

Preddavky na daň pre zdaňovacie obdobie roka 2019 (splatné po lehote na podanie daňového priznania za zdaňovacie obdobie roka 2018, tzn. po 01.04.2019) v prípade ak daňovník nemá predĺženú lehotu na podanie daňového priznania, sa vypočítajú z riadku 1110 daňového priznania za rok 2018 (Daň na účely určenia výšky preddavkov na daň).

Hodnota v ridku 1110 = (r. 500 x 21 %)-(r. 610 + r. 710 + r. 1030) DP za rok 2018.

Symboly na platenie preddavkov na daň:

1100012019, 1100022019, 1100032019, … 1100122019 (alebo 1100002019) – mesačné platenie preddavkov

1100412019, 1100422019, 1100432019, 1100442019 (alebo 1100002019) – štvrťročné platenie preddavkov

Účet pre FO – typ DP A a B: 500208-OUD

Účet pre PO: 500224-OUD

Otázka: Právnická osoba má za rok 2018 daňovú povinnosť vo výške 5.200 eur. Z tohto dôvodu jej vznikla povinnosť platiť štvrťročné preddavky na daň z príjmu PO na rok 2019. PO oznámila odklad DP za rok 2018 do 1.7.2019. V roku 2019 žiadnu činnosť nevykonáva a ani nie je predpoklad, že by nejakú činnosť do konca roka 2019 vykonával. Je nejaká možnosť požiadať o odpostenie alebo zníženie preddavkovej povinnosti v roku 2019?

Je možné dostatočne včas pred dátumom splatnosti preddavkov požiadať o odpustenie platenia preddavkov, prípadne o určenie preddavkov v inej sume. Toto dovoľuje §42, ods. 10 Zákona 595/2003 Z.z.. (Správca dane môže určiť platenie preddavkov na daň inak, ak ide o ich platenie na základe výšky predpokladanej dane, výšky určenej podľa odsekov 3 a 4 a ak daň uvedená v daňovom priznaní, na ktorej základe sú platené preddavky na daň, bola zmenená rozhodnutím správcu dane alebo dodatočným daňovým priznaním. V odôvodnených prípadoch môže správca dane na žiadosť daňovníka určiť platenie preddavkov na daň inak). Správca dane vyzve daňovníka na preukázanie skutočností, ktoré preukážu, že je na platenie preddavkov na daň v inej sume dôvod.

NAJNOVŠIE KOMENTÁRE