Ako na krátenie výdavkov v súvislosti s prijatým príspevkom Prvá pomoc plus pri paušálnych výdavkoch?

Táto pomôcka vám pomôže ….

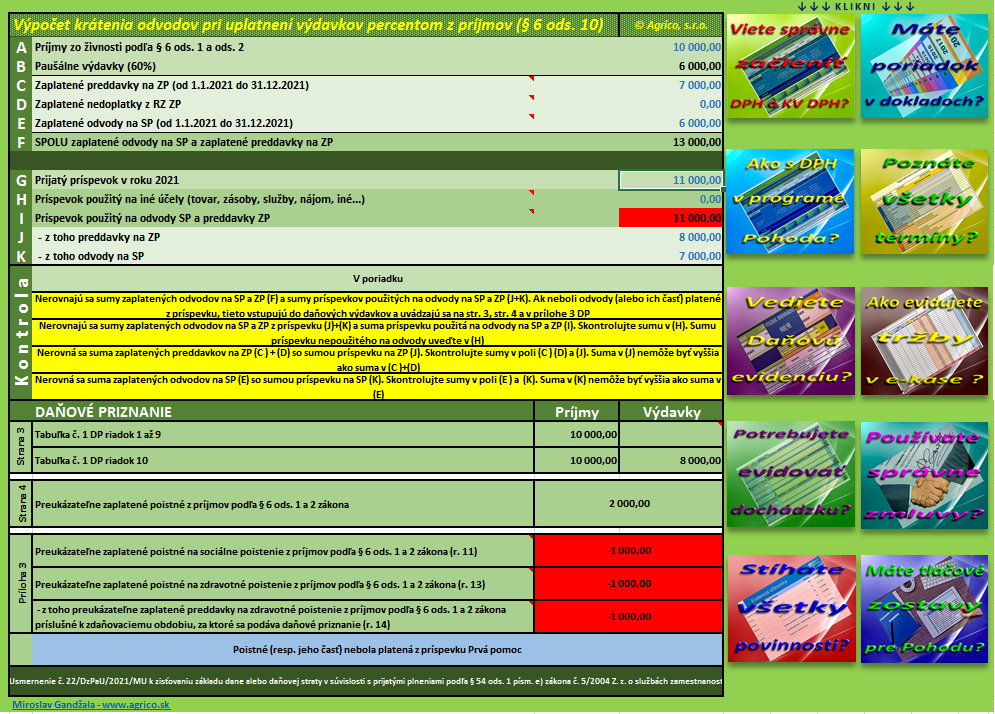

… jednoducho a pohodlne po zadaní pár údajov určiť krátenie daňových výdavkov v súvislosti s prijatými príspevkami Prvá pomoc plus pri uplatňovaní výdavkov percentom z príjmov (§ 6 ods. 10 Zákona 595/2003 Z.z.).

STAČÍ LEN VYPLNIŤ ….

- výšku príjmov zo živnosti

- výšku zaplatených odvodov na sociálne poistenie a preddavkov na zdravotné poistenie

- sumu prijatej dotácie

- akú sumu z prijatej dotácie ste použili na úhradu iných výdavkov

- akú sumu z prijatej dotácie ste použili na úhradu odvodov na SP a na ZP

… a to je všetko.

Pomôcka vám automaticky prepočíta sumy, ktoré uvediete do príslušných riadkov DP FO typ B. K jednotlivým poliam je popis, čo je potrebné do uvedeného poľa uviesť.

Zároveň vás pomôcka upozorní na nesprávne použitie súm príspevku.

Poznámka: Aj napriek tomu, že podnikateľ, ktorý si uplatňuje výdavky percentom z príjmov (paušálne výdavky) podľa § 6 ods.10 zákona o DZP nemá povinnosť evidovať výdavky, doporučujem aby si ich v tomto prípade evidoval (doklady zahrnuté v paušálnych výdavkoch) a to z dôvodu ich predloženia (dokladovania) v prípade kontroly na oprávnenosť ne-krátenia výdavkov.

Pomôcku sťahujte tu

Na používanie pomôcky je potrebný MS OFFICE Excel vo verzii 2010 a vyššej. V prípade používania verzie 2007 a nižšej nie je garantovaná plná funkčnosť pomôcky.

Zisťovanie základu dane v súvislosti s prijatými plneniami podľa § 54 ods. 1 písm. e) zákona o službách zamestnanosti a prijatými plneniami podľa § 2 ods. 1 písm. e) zákona č. 299/2020 Z. z. u daňovníka, ktorý uplatňuje výdavky podľa § 6 ods. 10 ZDP.

V prípade, ak daňovník uplatňuje výdavky podľa § 6 ods. 10 ZDP, v sumách výdavkov sú v súlade s § 6 ods. 10 ZDP zahrnuté všetky daňové výdavky daňovníka okrem zaplateného poistného a príspevkov na zdravotné a sociálne poistenie, ktoré je daňovník povinný platiť v súvislosti s dosahovaním príjmov podľa § 6 ods. 1 a 2 ZDP, ak toto poistné a príspevky neboli zahrnuté do základu dane v predchádzajúcich zdaňovacích obdobiach. Toto poistné a príspevky si môže daňovník uplatniť vo výdavkoch v preukázanej výške. Aj daňovník, ktorý v priebehu roka prijal plnenie podľa § 54 ods. 1 písm. e) zákona o službách zamestnanosti oslobodené od dane podľa § 9 ods. 2 písm. d) ZDP, resp. plnenie podľa § 2 ods. 1 písm. e) zákona č. 299/2020 Z. z. oslobodené od dane podľa § 9 ods. 2 písm. j) ZDP a uplatňuje výdavky percentom z príjmov podľa § 6 ods. 10 ZDP, musí sledovať, ktoré výdavky z oslobodeného plnenia uhrádzal. Ak uhrádzal z oslobodeného plnenia výdavky, ktoré sú zahrnuté v paušálnych výdavkoch (napr. energie, nájomné, materiál a pod.), krátenie výdavkov je zohľadnené v tom, že z oslobodeného plnenia nie sú uplatňované výdavky percentom z príjmov. Ak daňovník z oslobodeného plnenia uhrádza poistné a príspevky na zdravotné a sociálne poistenie, potom toto poistné a príspevky uhradené z oslobodeného plnenia neuplatní pri vyčíslení výdavkov podľa § 6 ods. 10 ZDP.

Príklad:

Daňovník s príjmami zo živnosti [§ 6 ods. 1 písm. b) ZDP], ktorý nie je platiteľom dane z pridanej hodnoty dosiahol v roku 2021 zdaniteľné príjmy vo výške 10 000 € a zaplatil poistné a príspevky na zdravotné a sociálne poistenie vo výške 3 158,30 €. V novembri 2021 prijal v rámci projektu Prvá pomoc Plus – opatrenie č. 2 príspevok z dôvodu poklesu tržieb vo výške 630 €. Prijatý príjem je v súlade s § 9 ods. 2 písm. d) ZDP oslobodený od dane. Poskytnutý príspevok použil daňovník na úhradu nájomného vo výške 400 € a časti poistného a príspevkov na zdravotné a sociálne poistenie splatných v decembri 2021 vo výške 230 €. Krátenie výdavkov, ktoré sú zahrnuté v paušálnych výdavkoch (nájomné vo výške 400 €) je zohľadnené v tom, že z oslobodeného plnenia nie sú uplatňované výdavky percentom z príjmov. Zároveň daňovník musí krátiť aj výšku zaplateného poistného a príspevkov na zdravotné a sociálne poistenie, ktoré uhrádzal z poskytnutého oslobodeného plnenia v sume 230 €. Pri vyčíslení základu dane daňovník uplatní výdavky vo výške 60 % zo zdaniteľných príjmov, t. j. vo výške 6 000 € (10 000 € x 60 %) a zaplatené poistné a príspevky vo výške 2 928,30 € (3 158,30 € – 230 €).

UPOZORNENIE: Poistné na sociálne a zdravotné poistenie, ktoré bolo uhradené z príspevkov tzv. Prvej pomoci (dotácií oslobodených od dane), sa neuvádza ani v VI. oddiele daňového priznania – ani v tabuľke č. 1 ani v osobitnom riadku pod tabuľkou a ani v Prílohe č. 3 daňového priznania.

ĎALŠIE UŽITOČNÉ POMÔCKY PRE VAŠU PRÁCU

Dobrý deň,

prosím, ako postupovať, ak prijatá pomoc bola vyššia ako zaplatené odvody. Môžem rozdiel zarátať do príjmu zo živnosti a zdaniť?

Vďaka.

Dobrý deň. Dotáciu v prvom rade použijete na odvody. (Krátite odvody, ktoré ste z dotácie platili). Ak bola prijatá dotácia vyššia ako zaplatené odvody, t.j. už nie je aké odvody krátiť, dotáciu môžete použiť na osobnú spotrebu. Takýto postup platí pri paušálnych výdavkoch. Pri skutočných výdavkoch krátite výdavky, ktorí ste z dotácie platili. Korona dotácia v žiadnom prípade nevstupuje do príjmov zo živnosti.

Prosím, odpočítavajú sa celkom výdavky na poistné až do výšky Dotácie prijatej za celý rok, alebo len za mesiace, na ktoré príspevok SZČO dostala, keďže o Dotáciu nežiadala každý mesiac.

Krátia sa výdavky na sociálne poistenie a výdavky na preddavky na zdravotné poistenie, ktoré boli platené z korona-dotácie. Ak ste prvú dotáciu dostali napríklad v apríli, krátite odvody, ktoré ste platili z dotácie (to znamená odvody za apríl a ďalej). Odvody platené z vlastných prostriedkov 01-03/2022 (do dátumu prijatia dotácie) nekrátite, lebo neboli platené z korona-dotácie.

Dobrý deň, prosí Vás a ako to je keď napr.murár si uplatní paušálne výdavky, dotácia ktorú čerpal je väčšia ako výdavky na SP a ZP, čo s tým zvyškom dotácie ???? Ďakujem.

Dobrý deň. Dotáciu v prvom rade použijete na odvody. (Krátite odvody, ktoré ste z dotácie platili). Ak bola prijatá dotácia vyššia ako zaplatené odvody, t.j. už nie je aké odvody krátiť, dotáciu môžete použiť na osobnú spotrebu. Takýto postup platí pri paušálnych výdavkoch. Pri skutočných výdavkoch krátite výdavky, ktorí ste z dotácie platili.

Dobrý deň.

SZČO, príjem za rok 2021 15.462 eur. Výdaje paušál 60%, zaplatene odvody do SP a ZP spolu 2 173 eur. Dotácia PP 7 800 eur.

Otázka:

je povinný ponížiť výdaje o zaplatene odvody 2 173 eur? V DP sa uvedú len výdaje 60% z príjmu? a povinné ZP a SP sa do DP uvedie 0,00? Alebo pri paušálnych výdajoch nemusí ponížiť výdaje o dotáciu vôbec? Ďakujem

Dobrý deň. Ak bola korona-dotácia použitá na zaplatenie odvodov do SP a preddavkov na ZP v tom prípade pri uplatňovaní paušálnych výdavkov znížite sumu výdavkov o zaplatené poistné na SP a ZP. Ak ste dotáciu 7800 eur použili na zaplatenie odvodov vo výške 2173 eur, v daňovom priznaní vo výdavkoch uvádzate len sumu 60% z príjmov. Odvody zaplatené z korona-dotácie neuvádzate ani na strane 4 a ani v prílohe 3. Zvyšnú časť dotácie môžete použiť na osobnú spotrebu.

Dobrý deň.

A ako je to s časovým sledom? Nemá sa to brať mesiac po mesiaci? Napr. PP bol prijatý za január (tj. dorazil na účet vo februári) – odvody potom môžu byť z toho zaplatené až v marci.

Čo v prípade, že príspevok PP bol poskytnutý v mesiacoch 1-3 a v apríli už nebol poskytnutý (z dôvodu nejakých príjmov) – v tom prípade už odvody v máji (za apríl) sa rátajú ako daňový výdavok? Alebo sa PP odráta kumulatívne až dokiaľ sa „neminie“?

To isté platí aj za 8. mesiac – vtedy sa PP neposkytovala, v 9. mesiaci sa opäť začala vyplácať.

Alebo PP boli vyplatené v 1.-2. mesiaci a potom až v 10.-11. mesiaci – nemali by sa krátiť daňové výdavky len za tieto mesiace (resp. až nasledovný mesiac)?

Ďakujem

Áno, ak ste mali dostatok finančných prostriedkov na úhradu, nie je dôvod krátiť výdavky platené z vlastných prostriedkov.

Dobrý deň, prosím Vás, môžete bližšie vysvetliť poznámku: Poznámka: Aj napriek tomu, že podnikateľ, ktorý si uplatňuje výdavky percentom z príjmov (paušálne výdavky) podľa § 6 ods.10 zákona o DZP nemá povinnosť evidovať výdavky, doporučujem aby si ich v tomto prípade evidoval (doklady zahrnuté v paušálnych výdavkoch) a to z dôvodu ich predloženia (dokladovania) v prípade kontroly na oprávnenosť ne-krátenia výdavkov.

Ak dobre rozumiem zneniu §6 ods. 10 zákona o DzP (ak nie, prosím opravte ma), do daňových výdavkov si môžem uplatniť sumu 60% zo zdaniteľných príjmov dosahovaných podľa §6 ods. 1 a 2. Podľa toho, čo uvádzate v predmetnej poznámke, by takto vyčíslené daňové výdavky (60% paušál) mal byť „kryté“ reálnymi výdavkami za zdaňovacie obdobie? Ja ako SZČO (poskytovateľ IT služby) nemám iné výdavky ako zaplatené poistné (SP + ZP). To znamená, že nemôžem postupovať podľa §6 ods. 10?

Ďakujem veľmi pekne za odpoveď

Dobrý deň.

Samozrejme môžete postupovať podľa §6 ods. 10 a použiť výdavky percentom z príjmov (podľa § 6 ods. 10 zákona). Pokiaľ nemáte iné výdavky, pri použití paušálnych výdavkov (§6 ods. 10) krátite zaplatené odvody na SP a zaplatené preddavky na ZP, ktoré ste z dotácie Prvá pomoc platili.

Dobrý deň, odpoveď je super. Ale čo v takom prípade, ak je celková dotácia za rok 2021 vyššia ako odvody za rok 2021? Odvody nebudú výdavok a rozdiel? Krátim si zdaniteľný príjem a tým aj paušálne výdavky? Príklad: dotácia 3 500 eur a odvody 2 700 eur. 800 eur do plusu zohľadnujem ako?

Pri paušálnych výdavkoch dotáciu, ktorú „neminiete“ na odvody na SP a ZP použijete na osobnú spotrebu. Pri korona-dotácii príjmy nekrátite. Krátia sa len výdavky, na ktoré bola dotácia použitá.

Veľmi dobré !