Odložené podanie daňového priznania FO za rok 2018

Pokiaľ ste do 1.4.2019 oznámili daňovému úradu odklad daňového priznania za rok 2018 elektronicky prostredníctvom predpísaného formulára máte povinnosť toto daňové priznanie podať do termínu, ktoré ste v oznámení uviedli a do tohto termínu aj daň zaplatiť. Ak ste si lehotu predĺžili o jeden mesiac, povinnosť podať DP ste mali do 30.4.2019, pokiaľ o dva mesiace, povinnosť podať DP ste mali do 31.5.2019 a pokiaľ ste podali odklad o 3 mesiace, máte povinnosť podať DP do termínu 30.6.2019 (do 1.7.2019 z dôvodu, že 30.6.2019 je nedeľa). Do vyššie uvedených termínov bola splatná aj vaša daňová povinnosť. Pokiaľ ste oznámili odklad DP do 30.6. a DP ste podali napríklad v máji, splatnosť dane zostáva do termínu, ktorý ste uviedli v oznámení – do 30.6.2019 (1.7.2019).

V prípade ak ste oznámili odklad podania DP a dodatočne ste zistili, že nemáte povinnosť podať DP (z dôvodu príjmu pod hranicou 1915,01 eur), nevzniká vám povinnosť podať DP. Správca dane vás ale môže vyzvať na predloženie DP v lehote, ktorú vám určí správca dane.

Oznámiť odloženie podania daňového priznania môže ktorýkoľvek podnikateľský subjekt a výnimkou firiem v konkurze, v likvidácii, alebo dedič za zomrelého daňovníka. Títo nemôžu využiť možnosť oznámenia ale musia finančnú správu o predĺženie lehoty na podanie daňového priznania za rok 2018 požiadať. Následne správca dane rozhodne, či daňovníkovi dovolí podať daňové priznanie v predĺženej lehote, prípadne to zamietne. Voči tomuto rozhodnutiu nie je možné sa odvolať.

Daň fyzickej osoby sa nevyrubí a neplatí, ak za zdaňovacie obdobie nepresiahne 17 eur, alebo celkové zdaniteľné príjmy daňovníka za zdaňovacie obdobie nepresiahnu 50 % sumy nezdaniteľnej časti základu dane na daňovníka, čo za rok 2018 predstavuje sumu 1.915,01 eura Uvedené neplatí v prípade, ak daňovník uplatňuje daňový bonus, ak sa daň vyberá zrážkou, alebo ak sa zrážajú preddavky na daň z príjmov zo závislej činnosti alebo preddavky na zabezpečenie dane. Daň na úhradu vypočítaná v daňovom priznaní sa neplatí, ak nepresiahne 5 eur.

Oznámiť odklad DP sa oplatí podnikateľom, ktorí za rok 2018 zarobili viac ako 5.472 eur a doposiaľ neplatili sociálne odvody. Odkladom DP sa im posunie povinnosť platiť sociálne odvody o 3 mesiace (od októbra 2019). Ďalšia skupina podnikateľov, ktorým sa oplatí odložiť daňové priznanie sú podnikatelia, ktorí nemali na začiatku roka dostatok finančných prostriedkov na zaplatenie dane prípadne pre podnikateľov, ktorí nemali k dispozícii všetky podklady na vyhotovenie DP v riadnom termíne. Odklad sa naopak neoplatí podnikateľom, ktorí doposiaľ platili vysoké odvody na sociálne poistenie. Takémuto podnikateľovi sa oplatí podať DP v termíne do 1.4.2019 aby mohol nižšie odvody platiť už od júla 2019.

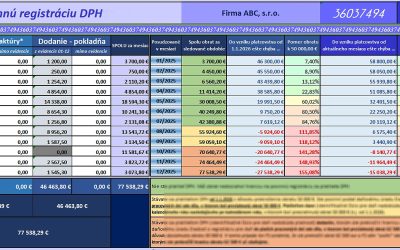

Sledovanie obratu DPH 2026

Máte pod kontrolou výšku vášho obratu na DPH? Bojíte sa že "prešvihnete" termín na povinnú registráciu za platiteľa DPH? Viete, že na registráciu za platiteľa DPH máte len 5 pracovných dní po prekročení obratu? Komplikovane spočítavate obraty za každý mesiac, aby ste...

Miestne zisťovanie

Miestna kontrola pod lupou Miestne zisťovanie patrí medzi najčastejšie a zároveň najmenej pochopené nástroje, ktoré správca dane využíva pri preverovaní skutočností dôležitých pre správne určenie dane. Hoci nejde o daňovú kontrolu v pravom slova zmysle, jeho...

DPH z áut po novom od 1.1.2026

DPH z áut po novom Ako v roku 2026 získať 100 % odpočet? Od 1. januára 2026 čaká na podnikateľov radikálna zmena v zákone o DPH, ktorá mení pravidlá pri odpočítaní dane z osobných motorových vozidiel (kategórie M1, L1e a L3e) a s nimi súvisiacich služieb....

Daňová amnestia

Generálny daňový pardon Ako funguje daňová amnestia v Treťom konsolidačnom balíku Tretí konsolidačný balík, prijatý s cieľom ozdravenia verejných financií a zníženia vysokého deficitu, prináša viaceré zmeny v daniach a odvodoch, ktoré začnú platiť od roku 2026....

e-Faktúra

1.1.2027 a 1.7.2030 ... to sú dátumy, kedy budeme mať povinnosť používať e-Faktúru a zruší sa KV DPH a SV DPH Prechodným ustanovením zákona o DPH bude s účinnosťou od 1. januára 2027 do 30. júna 2030 zavedená povinnosť pre platiteľov dane vyhotoviť a prijímať...

Transakčná daň je realitou. Ako ne-funguje?

Daň z finančných transakcií (transakčná daň) sa stala realitou a je tu s nami už niekoľko dní. Ako funguje, resp. nefunguje? Aké sú prvé skúsenosti podnikateľov s transakčnou daňou? Dňa 3. októbra 2024 vláda Slovenskej republiky schválila zákon 279/2024 o dani z...

Riadky daňového priznania, ktoré (niekedy) bývajú problémom

Daňové priznanie je pre mnohých z nás každoročnou povinnosťou, ktorá síce vyvoláva stres, ale aj príležitosť na uplatnenie rôznych daňových výhod. Avšak, aj keď je daňové priznanie na prvý pohľad jednoduché, niektoré riadky môžu byť skutočným orieškom, s ktorým sa...

Potvrdenia o príjmoch v zahraničí

VZORY POTVRDENÍ Poznámka: Čísla riadkov (dopísané ručne) v niektorých potvrdeniach nemusia úplne korešpondovať so slovenským DP, nakoľko každoročne dochádza k zmene číslovania riadkov v našom DP. Podstatné sú údaje o hrubej mzde, odvodoch. Za poskytnutie vzorov...

Ktorý príjem zdaniť a ktorý nie?

Daňovník ako fyzická osoba môže počas zdaňovacieho obdobia, ktorým je kalendárny rok, dosahovať rôzne druhy príjmov. Z pohľadu zdanenia daňou z príjmov však nie každý príjem, ktorý dosiahne, je aj zdaniteľným príjmom. Akým spôsobom musí daňovník posúdiť takto...